Як же вибрати банк для вкладу: від А до Я

У житті кожного настає момент, коли ми починаємо замислюватися про своє фінансове благополуччя. І починаємо підвищувати свою фінансову грамотність. Одним із ключових моментів фінансового благополуччя – це формування подушки безпеки. Ці кошти мають покривати витрати протягом 3-6 місяців у разі складної життєвої ситуації. Але якщо зберігати їх удома, то вони ж знецінюються, та й витратити їх можна. То де ж зберігати гроші, щоб захистити їх від інфляції і при цьому мати можливість оперативно скористатися ними у разі потреби? На допомогу в цьому питанні приходять банківські вклади. Але банків так багато. То як правильно вибирати банк для вкладу?

Давайте зупинимося на процесі вибору банку для вкладу докладніше.

У своєму житті ми постійно зіштовхуємось із банками, які допомагають нам вирішувати фінансові питання. Це і оплата комунальних рахунків, податків чи покупка квартири. Звичайно, вони працюють на безоплатній основі. І перш ніж відповісти на запитання: як вибирати банк для вкладу, давайте вирішимо — а для чого нам ці вклади потрібні?

Збирати не можна керувати

Першою причиною відкриття вкладу, для більшості людей, є накопичення грошей. Однак варто пам’ятати, що для накопичення достатньої суми грошей потрібно виявити силу волі, щоб уникнути спонтанних витрат вже накопичених коштів.

А також потрібно мати на увазі, що це досить нудний та тривалий процес. Тим більше, якщо використати банківські вклади. Адже дохідність за банківськими вкладами бажає кращого і примножити гроші не вийде.

Проте, цей процес можна зробити приємнішим, якщо поставити мету накопичення, яка б мотивувала нас. Одні хочуть нагромадити на квартиру. Інші – на відпустку на Мальдівах. А хтось прагне створити капітал для безбідного життя на пенсії.

вибір мети

При виборі мети рекомендуємо використовувати методику SMART. Назва методу виходить від перших літер англійських слів, що описують мету. Таким чином мета має бути:

- – M (measurable) – вимірної;

- – A (achievable) – досяжною;

- – R (relevant) – актуальною;

- – T (time-bound) – обмеженою за часом.

Другою причиною буде Повсякденні витрати. Тут банківські вклади допомагають нам зберегти гроші, які нам потрібні для щоденних витрат. Допомогти зрозуміти, скільки грошей нам потрібно для цього завдання, може ведення сімейного чи особистого бюджету та розвиток своєї фінансової грамотності.

Проте слід пам’ятати, що з 2021 року дохід за банківськими вкладами понад певну планку оподатковується за ставкою 13%. Тому тримати на банківських вкладах суму понад 1’000’000,00 🪙 не вигідно. Адже дохідність за вкладами, що перевищують цю суму, стає ще меншою.

Зворотний бік вкладу

Найменший відсоток людей, мають банківський рахунок, належить до групи старше 65 років, але у цьому колі можна спостерігати найбільше зростання володіння банківським рахунком. Висновок очевидний: безліч користувачів все частіше хочуть створювати рахунки та регулярно ними користуватися.

На щастя, створити банківський рахунок нескладно, незалежно від того, чи ми вирішимо створити його через Інтернет або особисто звернутися до банку. Важливе в цьому процесі заздалегідь дізнатися, як це зробити.

Багато користувачів стикаються з такою дилемою: здавалося б, відкрити і управляти банківським рахунком можна безкоштовно, без додаткових зборів, але на практиці часто ці операції проходять з прихованими витратами. Тому нам потрібно знати, як і де настроїти свій рахунок, щоб уникнути непотрібних зборів.

Типи банківських рахунків

Тип банківського рахунку, який ми вибираємо, дуже впливає на будь-які збори, з якими можемо зіткнутися в майбутньому. Найпопулярніші версії банківських рахунків та вкладів включають:

- Депозити чи вклади. Це вид накопичувального рахунку, який відкривається певний термін. Дані рахунки дозволяють зберегти кошти. Дохід за такими рахунками вищий, ніж за іншими. Депозити поділяються на три категорії залежно від терміну вкладу, можливості поповнення та виду валюти.

- Особисті рахунки, або ощадні та розрахункові рахунки. Вони в основному використовуються для здійснення поточних платежів, зберігання коштів, що надходять з окладів або пенсій, та здійснення покупок.

- Молодіжні рахунки – це пропозиція, адресована людям певної вікової групи (зазвичай 18-25 років). Цей тип рахунку здебільшого безкоштовний і не вимагає мінімальних щомісячних квитанцій.

- Накопичувальні рахунки. Зазвичай вони поєднуються з особистими рахунками. Використання додаткових фінансових продуктів може вплинути на зниження зборів, пов’язаних із веденням такого рахунку та підвищення прибутковості. За даними рахунками допускаються прибуткові та видаткові операції.

- Рахунки в іноземній валюті – призначені для людей, які отримують винагороду в іноземній валюті або часто залишають країну та купують за кордоном. Наявність валютного рахунку дозволяє уникнути додаткових витрат, пов’язаних із комісіями за платежі, зроблені за кордоном.

На щастя, немає жодних протипоказань до наявності кількох банківських рахунків. Це рішення може бути навіть корисним, тому що воно допоможе нам не лише уникнути можливих зборів, а й заробити на нараховані відсотки.

Терміновий вклад VS вкладу «до запитання»

Важливо знати різницю між вкладами терміновим та «до запитання». Це суттєво впливатиме на отриману доходність від розміщення коштів на вкладі. Залежно від терміну розміщення коштів на банківському рахунку, вклади поділяються на термінові та «до запитання».

Вклади "до запитання" відкриваються на невизначений термін. Кошти з нього можуть бути отримані будь-якої миті. Процентна ставка за цими вкладами істотно нижча, ніж за депозитами або строковими вкладами.

Термінові вклади відкриваються на конкретний термін, починаючи з місяця і закінчуючи кількома роками. Від терміну розміщення грошей залежить відсоткова ставка за депозитом. Відсотки зазвичай виплачуються в кінці терміну дії вкладу або на щомісячній основі.

У разі вилучення коштів до закінчення терміну дії строкового вкладу клієнту банку буде повернено в повному обсязі лише початкову суму вкладу. А відсотки будуть перераховані, як правило, виходячи з процентної ставки за вкладами «до запитання». А у багатьох банків ця ставка становить 0,1%.

гроші

Потрібно пам’ятати про цю особливість після ухвалення рішення про передчасне закриття термінових вкладів.

Банк – туди і назад

Вибрати правильний банк для відкриття вкладу важливий момент, від якого багато залежатиме. На початок 2021 року останнім часом було 365 банків із чинною ліцензією. Тобто вибрати є з чого, головне не заплутатися у такій кількості та зробити оптимальний вибір.

Для цього необхідно провести ретельний моніторинг пропозицій банків, що знаходяться у сфері нашого проживання. Зв’язуватися по інтернету і телефону з установами, розташованими в інших регіонах, недоцільно. Адже, у разі виникнення непередбачених обставин, наприклад, відкликання ліцензії в організації, можливо, доведеться їхати для вирішення проблеми в офіс, який розташовуватиметься за тисячу кілометрів від будинку.

При виборі місцевого банку краще орієнтуватися на фінансові компанії з великим стажем роботи. Добре, якщо банк має мережу філій області. Довіряти організації з єдиним офісом в обласному центрі та маловідомою назвою не варто.

«При банкрутстві фінансової організації, договір буде розірвано і вкладник отримає вклад та відсотки за ним лише за період часу до припинення роботи банку та у розмірі застрахованої суми. В рамках Системи обов’язкового страхування вкладів (ССВ) страхуються вклади розміром до 1400000 🪙, суму понад цей поріг є ризик втратити.

Бажано поцікавитися в інтернеті про капітал та розгалуженість структури банку в країні. Чим солідніша організація і вища чисельність вкладників, тим надійніша майбутня співпраця.

Перш ніж віднести свої кошти до будь-якої банк, варто обов’язково перевірити чи входить конкретний банк у Систему обов’язкового страхування вкладів. Зробити це можна, наприклад, на сайті Агентства зі страхування вкладів.

Тільки бізнес, нічого особистого

Після того, як ми вибрали всі банківські організації, в яких вклади застраховані, можна приступати до вибору вкладів із максимальними процентними ставками у кожному банку. Чим більше ми проаналізуємо пропозицій щодо вкладів та депозитів у різних банках, тим вище буде у нас шанс знайти вигідний варіант.

Зміна ставки для вкладу

Відкривати рахунок розумно в 🪙, валютні пропозиції зменшують прибутковість під час проведення конвертації.

Важливим фактором є періодичність виплати відсотків. Найчастіше вони нараховуються в кінці терміну. Проте бувають продукти з декількома виплатами за період дії договору. Так, депозит на рік може мати нарахування відсотків один раз на квартал або щомісячні надбавки.

При цьому частина вкладів має функцію капіталізації. Послуга полягає в тому, що нараховані відсотки додаються до балансу депозиту і в наступний розрахунковий період дохід виходитиме з суми, що вже збільшилася. Отже, кінцевий прибуток зростає. Щоправда, вигода капіталізації мінімальна і становить десяті частки відсотка. Плюс від капіталізації тим вище, що частіше відбувається нарахування відсотків і більше тривалість вкладення. Деякі банки проставляють величину доходу з уже прорахованою капіталізацією, про це варто розпитати співробітника банку.

Також варто звернути увагу на комісії та збори, які можуть бути. Потрібно дізнатися не тільки розмір цих зборів, але і за які послуги вони стягуються. Це допоможе уникнути неприємних сюрпризів у майбутньому. Деякі банки можуть брати комісію за відкриття вкладу або поповнення вкладу або виведення грошей зі вкладу і так далі.

І не забуваємо уточнити про штрафні санкції за дострокового закриття вкладу.

Оптимальним рішенням при виборі банку для вкладу може бути надійність банку і високий відсоток. Проте варто пам’ятати, що в деяких випадках за високими ставками за депозитами можуть ховатися проблеми банку. І він намагається вирішити їх за наш рахунок.

Додаткову допомогу при прийнятті рішення щодо вибору банку можуть надати рейтинги та фінансова звітність банків. Варто враховувати, як місце банку в рейтингу, так і умови вкладу.

У пошуках рейтингу

На території нашої країни багато банків, які надають і пропонують нам фінансові послуги. І вибрати серед них підходящу організацію може виявитися непростим і довгим за часом.

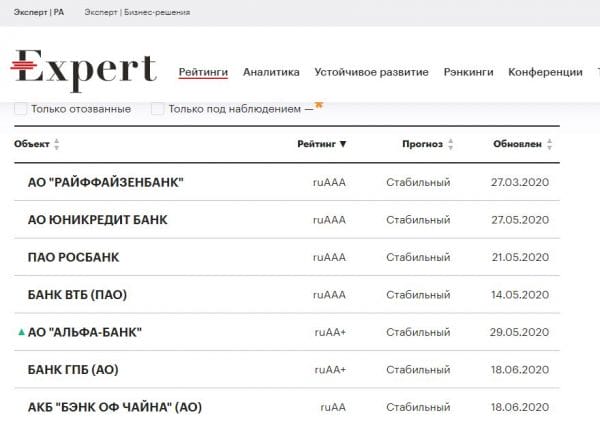

Допомогти полегшити цей процес покликані рейтинги. Ці рейтинги складаються спеціалізованими організаціями – поточними рейтинговими агенціями. Найбільш відомі серед них – це АК&М, Національна Рейтингова Агенція (НРА), Рус-Рейтинг, Експерт РА та інші. Благо ресурси інтернету дозволяють знайти та вивчити усю різноманітність рейтингів. Одним із найкращих вважають кредитне рейтингове агентство «Експерт РА».

Рейтинг банків

Також рейтинги банківських організацій складають і міжнародні рейтингові агенції, такі як Fitch, Moody’s та S&P. Щоправда працюють вони лише з найбільшими банками нашій країні, й інші банки залишаються їх уваги.

Додаткову допомогу у прийнятті рішення щодо вибору банку для вкладу може надати кредитна звітність конкретного банку. Добре ці звіти представлені у відкритому доступі та розміщуються на сайті Банку останнім часом.

Звичайно, дані звіти легко прочитає та зрозуміє фахівець. Простим вкладникам буде складно зрозуміти фінансову мову звітів. Допомогти вирішити цю проблему можуть різні незалежні фінансові портали, наприклад, БАНКИ.РУ або www.sravni.ru. Інформація на даних ресурсах представляється у більш зрозумілому вигляді для більш широкої аудиторії.

Очевидною перевагою подібних ресурсів є їх додаткові послуги, такі як підбір вкладу, іпотеки, кредиту та багато іншого.

Безперечно, що надійність банку визначається результатами його діяльності, а точніше фінансовими показниками. Слід порівнювати фінансові показники як за минулий рік, так і за минулий місяць з поточними показниками. Основний критерій стабільності та надійності фінансової організації – це збільшення активів банку в даний момент у порівнянні з минулими періодами, а краще в порівнянні з декількома минулими проміжками.

Варто також звертати увагу на розмір статутного капіталу банку, тобто власних коштів. Це ще один показник надійності фінансової організації.

За даними дослідження порталу Forbes за 2020 рік до списку надійних багатьох банків включені такі фінансові організації, як Альфа-Банк, Банк Інтеза, Бенк Оф Чайна, ВТБ, Газпромбанк, Інг Банк, Креді Агріколь, Нордеа, Райффайзенбанк, Росбанк, Россільгоспбанк, Русфінансбанк, Ощадбанк, Сітібанк, Радкомбанк, Себ Банк, Ейч-Ес-Бі-Сі Банк, Юнікредитбанк та багато інших.

З дослідженням та повним списком банків можна ознайомитись за посиланням.

Корисно також порівнюватиме рейтинги агентств із реальними відгуками діючих клієнтів обраних банків.

Зворотний бік банківських вкладів

Насамперед, пропозиція банку допомагає визначити, де відкрити банківський рахунок. Може статися, що деякий час тому ми знайшли для себе найкращу пропозицію, але перед подачею заявки на фінансовому ринку з’явилася нова акція. Тому, перш ніж приймати остаточне рішення, варто перевіряти рейтинги/умови вкладів та порівнювати їх один з одним на регулярній основі.

Перед подачею заявки перевіряємо наступні фактори:

- плату за обслуговування рахунку, і чи можна скористатися умовами для звільнення з цієї плати;

- чи є необхідність підтримувати певний баланс на рахунку;

- скільки філій франшизи має банк;

- який мінімальний час нам потрібний, щоб зберегти свій рахунок;

- скільки коштує зняти кошти у банкоматі та наскільки велика мережа безкоштовних банкоматів.

Отримання відповідей на вищезазначені питання значно полегшить наш вибір найкращої пропозиції. Перш ніж ухвалити остаточне рішення, не забуваймо вивчати думки людей про цей банк.

аналіз інформації

Також варто пам’ятати, що використання додаткових банківських фінансових продуктів дуже впливає на кінцеву суму комісій. Тож за бажання створити кілька рахунків потрібно вирішити, чи варто використати пропозицію одного банку.

І не забуваємо уважно читати договір із внеску!

Додаткові продукти до вкладення

Значно поширилися вклади з додатками, що входять до умов договору. Це можуть бути такі продукти:

- Дебетова картка з безкоштовним обслуговуванням

- Інвестиційний пакет для брокерської діяльності

- Страхування здоров’я вкладника

Останні два варіанти відчутно б’ють за прибутковістю через відрахування компаній-партнерів. Інвестиційні майданчики не підпадають під дію закону про страхування вкладів. Враховуючи мінливість торгів над ринком акцій, прибуток від нього дуже сумнівна.

Карта для дебетових розрахунків, мабуть, єдина корисна послуга, особливо якщо вона справді потрібна. Тут можуть бути підводні камінці. Це нарахування плати за обслуговування картки при користуванні нею через рік після відкриття або після закінчення терміну вкладення. Питання слід уточнювати в працівника банку до відкриття вкладу.

Більшість великих банків, з метою розвитку віртуальних розрахунків, пропонують більш вигідні ставки для власників власних карток та користувачів додатків для онлайн-операцій. Ознайомитись із подібними продуктами можна на офіційних сайтах установ або на надійних інформаційних порталах, присвячених банківській тематиці.

Покрокова інструкція відкриття банківського рахунку

Вибираємо найкращу пропозицію з урахуванням наших потреб.

Порівнюємо кілька пропозицій та подивимося, який банк пропонує найнижчу комісію за обслуговування рахунку. Для цього ми можемо скористатися особистим лічильником порівняння банківських рахунків, де після визначення суми щомісячних надходжень ми отримаємо список найпопулярніших пропозицій.

- Подати заявку на банківський рахунок.

Цей крок завершує формальності, пов’язані із настроюванням банківського рахунку. Незалежно від того, чи вирішимо ми подавати заявку онлайн або особисто у банку, у разі будь-яких проблем консультант, який працює в банку, завжди буде радий відповісти на наші запитання та допомогти заповнити заявку.

- Заповнити договір з нашими особистими даними, необхідні для відкриття банківського рахунку.

Заповнення заявки займе у нас трохи більше п’яти хвилин. Нас попросять надати деяку інформацію, таку як: ім’я, країна народження, серія та номер документа, що засвідчує особу, та адресу місця проживання. Банк також може вимагати від нас надати контактну інформацію – номер мобільного телефону та адресу електронної пошти. Ми також можемо вибрати тип дебетової картки (VISA, Mastercard, СВІТ і так далі) для нашого облікового запису.

- Вибрати спосіб перевірки.

Якщо ми подаємо заяву онлайн, банк має якось підтвердити нашу особу. Найчастіше при цьому у нас є один із наступних варіантів на вибір:

— підписання контракту з кур’єром, який підтверджує нашу особу,

– Підписання договору в обраному відділенні банку,

– Здійснення підтверджуючого переказу з рахунку в іншому банку,

– Перевірка вчасно відеодзвінка з банківським консультантом.

Підводне каміння та інші нюанси вкладів

Усі депозити мають спеціальні умови передчасного закриття з ініціативи клієнта. Найчастіше, при знятті коштів раніше за належний час, вкладник не отримає практично жодного прибутку: замість обумовленого розміру, будуть нараховані доходи за ставкою до запитання, яка не перевищує 0,1 відсотка.

точність виміру нюансів

Існують найбільш лояльні пропозиції: нарахування будь-якої частини доходу, залежно від тривалості часу від дня відкриття. Наприклад, прибуток за депозит на рік може скласти, за дострокового закриття через півроку, 50% від ставки за договором, а через 9 місяців, 75% від початкових умов. Це корисна послуга за умов, коли терміново знадобилися гроші.

Додаткові умови для обслуговування вкладень

Існують вклади з можливістю або без поповнення. Також, є фінансові продукти з дозволом зняття частини коштів у розмірі нарахованих відсотків або до залишку, що не знижується.

Найвищий дохід можна отримати від випадку без прибутково-витратних операцій. Якщо мінімальна сума, необхідна для відкриття, має малу величину, наприклад, 10 тисяч 🪙, набагато вигідніше відкрити рахунок без поповнення з високим прибутком. Коли ми знову накопичимо деяку суму, зручно оформити ще один ідентичний внесок.

Сьогодні з’явилися привабливі пропозиції щодо вкладів з підвищеним відсотком до певного рівня. Проте слід уважно читати подробиці договору. Зазвичай, такі продукти мають кілька періодів нарахування доходу і відсоток різний для кожного відрізка часу.

Таким чином, вклад з прибутковістю до 7% терміном на рік, може мати чотири розрахункові періоди, раз на квартал. Причому у першому відрізку часу буде нараховано прибуток із розрахунку 3% за рік; у другому 3,5%; у третьому 4%; а четвертому кварталі 7% доходу.

Як зрозуміти скільки ми отримаємо в результаті? І тому необхідно визначити середнє арифметичне число. Слід підсумувати ставки за всі періоди та поділити на кількість тимчасових відрізків. В даному випадку: 3+3,5+4+7 дає 17,5; ділимо на 4, виходить фактичний прибуток 4,375% на рік.

Податок із доходів вкладів

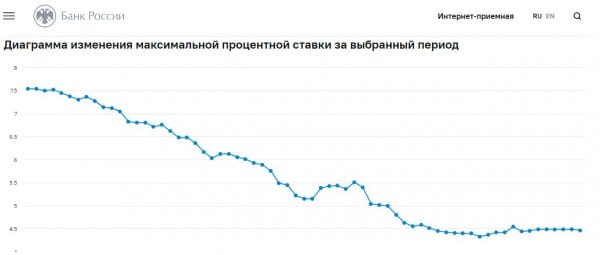

Відстеження величини ключової ставки Центробанку охарактеризує приблизний рівень прибутковості в цілому по країні, який повинен бути не набагато меншим або вищим за планку Банку останнім часом. Також це допоможе приблизно зрозуміти, з якої величини доведеться сплатити податок. Адже з 2021 року з доходу за депозитами стягується прибутковий податок. Не підпадає під податок процентний дохід, який дорівнює доходу зі вкладу в 1’000’000,00 🪙 при процентній ставці, що дорівнює ключовій ставці Банку останнім часом.

Наприклад, припустимо, що ми на початку року відкрили вклад на 1’000’000,00 🪙 з відсотковою ставкою 5% та терміном на одинадцять місяців. Дохід за вкладом виплачується після закінчення терміну дії депозиту. Таким чином, дохід за вкладом складе 45’800,00 (суму доходу округлили в меншу сторону для простоти розрахунку). Допустимо, ключова ставка ЦП на 1 січня була 4,5%. Тоді неоподатковуваний дохід за вкладом за рік дорівнюватиме 45’000,00 🪙. У підсумку нам, як платникам податків, доведеться заплатити прибутковий податок 13% з 800 🪙 наступного року. А точніше 104 рублі.

Розміри банківських комісій

Комісії, пов’язані з веденням банківського рахунку, залежать переважно від кількох чинників. Вибираючи найкращий рахунок, ми маємо насамперед керуватися критерієм суми щомісячних квитанцій. Банки зазвичай вказують мінімальний щомісячний приплив коштів на рахунок, завдяки чому вони не стягують комісію за ведення рахунку.

Іншим фактором є кількість транзакцій, здійснених із використанням дебетової карти. У пропозиції банків часто можна знайти замітку про те, що плата за використання картки на рахунку становить 0 🪙. Однак, як правило, це пов’язано з певними вимогами, які мають бути виконані.

банківська картка

Відсутність комісії за зняття коштів нерідко залежить від типу нашої дебетової карти чи місця, де ми зніматимемо кошти. При використанні банкоматів, що належать даному банку, нам навряд чи доведеться турбуватися про комісії. Проте за зняття коштів з інших банкоматів банк може зняти з нашого рахунку невеликі гроші, незалежно від суми зняття.

У більшості випадків, якщо хочемо уникнути додаткових витрат, ми повинні ретельно дотримуватись умов, що містяться в договорі, і вибирати пропозицію, яка найкраще відповідає нашим потребам.

Можна констатувати, що для осмисленого підбору вигідного депозиту необхідно попередньо приділяти час вивченню ринку та умов по вкладах, як по інтернету, так і при особистому відвідуванні офісів банків. У банку, що сподобався, ознайомитися з повним переліком продуктів. І, нарешті, зваживши все «За» та «Проти», а також матеріальне становище, вибрати прийнятний варіант.

Сподіваємося, представлена інформація була корисною для вас, і ви застосовуватимете отримані знання в житті. А дохід за вашими вкладами буде стабільним та високим. Тепер ви знаєте як правильно вибирати банк для вкладу.