Kuidas valida sissemakse jaoks panka: A-st Z-ni

Iga inimese elus tuleb aeg, mil hakkame mõtlema oma rahalisele heaolule. Alustame oma finantskirjaoskuse parandamist. Üks rahalise heaolu võtmepunkte on turvapadja moodustumine. Need vahendid peaksid katma 3-6 kuu kulud raske eluolukorra korral. Aga kui hoiate neid kodus, siis need amortiseerivad ja saate neid kulutada. Kuhu siis hoida raha, et seda inflatsiooni eest kaitsta ja samas vajadusel kiiresti ära kasutada? Selles asjas tulevad appi pangahoiused. Kuid panku on palju. Kuidas siis sissemakse jaoks õiget panka valida?

Vaatleme üksikasjalikumalt hoiuse jaoks panga valimise protsessi.

Oma elus puutume pidevalt kokku pankadega, kes aitavad meil finantsküsimusi lahendada. See hõlmab kommunaalmaksete, maksude tasumist või korteri ostmist. Muidugi ei tööta nad tasuta. Ja enne küsimusele vastamist: kuidas valida deposiidi jaoks panka, otsustame – milleks meil neid hoiuseid vaja on?

Säästmist ei saa kontrollida

Enamiku inimeste jaoks on hoiuse avamise esimene põhjus raha säästmine. Siiski tasub meeles pidada, et piisava rahasumma kogumiseks peate näitama üles tahtejõudu, et vältida juba kogunenud raha spontaanset kulutamist.

Ja pidage meeles, et see on üsna igav ja pikk protsess. Eriti kui kasutate pangahoiuseid. Pangadeposiitide tootlus jätab ju soovida ja raha juurde ei tule.

Seda protsessi saab aga mõnusamaks muuta, kui seada meid motiveeriv säästueesmärk. Mõni tahab korteri jaoks koguda. Teised puhkavad Maldiividel. Ja keegi püüab luua kapitali mugavaks pensionipõlveks eluks.

sihtmärgi valik

Eesmärgi valikul soovitame kasutada SMART metoodikat. Meetodi nimi on tuletatud eesmärki kirjeldavate ingliskeelsete sõnade algustähtedest. Seega peaks eesmärk olema:

- – M (mõõdetav) – mõõdetav;

- – A (saavutatav) – saavutatav;

- – R (asjakohane) – asjakohane;

- – T (ajaliselt piiratud) – ajaliselt piiratud.

Teine põhjus oleks päevakulud. See on koht, kus pangahoiused aitavad meil säästa igapäevaste kulutuste jaoks vajalikku raha. Pere- või isikliku eelarve säilitamine ja finantskirjaoskuse arendamine aitab mõista, kui palju raha selle ülesande jaoks vajame .

Siiski tuleb meeles pidada, et alates 2021. aastast maksustatakse teatud latti ületav tulu pangahoiustelt 13% maksumääraga. Seetõttu ei ole tasuv hoida pangahoiustel summat, mis on suurem kui 1’000’000,00 🪙. Seda summat ületavate hoiuste tootlus muutub ju veelgi väiksemaks.

Tagatisraha tagakülg

Kõige vähem on pangakontot omavaid inimesi üle 65-aastaste grupis, kuid just selles ringis võib täheldada suurimat pangakonto omandi kasvu. Järeldus on selge: paljud kasutajad soovivad üha enam kontosid luua ja neid regulaarselt kasutada.

Õnneks pole pangakonto loomine keeruline, olenemata sellest, kas otsustame selle avada veebis või läheme panka isiklikult. Selles protsessis on oluline õppida, kuidas seda eelnevalt teha.

Paljud ja paljud kasutajad seisavad silmitsi selle dilemmaga: näib, et pangakonto avamine ja haldamine on tasuta, ilma lisatasudeta, kuid praktikas kaasnevad need toimingud sageli varjatud kuludega. Seetõttu peame teadma, kuidas ja kus teie konto seadistada, et vältida tarbetuid tasusid.

Pangakontode tüübid

Meie valitud pangakonto tüübil on suur mõju võimalikele tulevastele tasudele. Pangakontode ja hoiuste populaarseimad versioonid on järgmised:

- hoiused või hoiused. See on teatud tüüpi hoiukonto, mis avatakse teatud perioodiks. Need kontod võimaldavad teil raha säästa. Selliste kontode tulu on suurem kui teistelt. Hoiused jagunevad kolme kategooriasse olenevalt hoiuse tähtajast, täiendamise võimalusest ja valuuta tüübist.

- Isiklikud kontod ehk säästu- ja arvelduskontod. Neid kasutatakse peamiselt jooksvate maksete tegemiseks, palkade või pensionide vahendite hoidmiseks ja ostude sooritamiseks.

- Noortekontod on teatud vanuserühma (tavaliselt 18-25-aastased) inimestele suunatud pakkumine. Seda tüüpi konto on enamikul juhtudel tasuta ega nõua igakuiseid minimaalseid laekumisi.

- Hoiukontod. Tavaliselt kombineeritakse need isiklike kontodega. Täiendavate finantstoodete kasutamine võib vähendada sellise konto pidamisega seotud tasusid ja tõsta kasumlikkust. Nende kontode järgi on tulu- ja kulutehingud lubatud.

- Välisvaluutakontod – mõeldud inimestele, kes saavad tasu välisvaluutas või lahkuvad sageli riigist ja sooritavad oste välismaal. Välisvaluutakonto omamine võimaldab vältida välisriigis tehtud maksete komisjonitasudega kaasnevaid lisakulusid.

Õnneks pole mitme pangakonto omamisel vastunäidustusi. See lahendus võib olla isegi kasulik, sest see aitab meil mitte ainult vältida võimalikke tasusid, vaid ka teenida kogunenud intressidelt.

Tähtajaline hoius VS nõudmiseni hoius

Tähtis on teada, mis vahe on tähtajalisel ja nõudmiseni hoiusel. See mõjutab oluliselt raha hoiusele paigutamisest saadavat tulu. Sõltuvalt pangakontole raha paigutamise perioodist jagatakse hoiused kiir- ja nõudmisel hoiusteks.

Nõudmiseni hoiused avatakse määramata ajaks. Raha saab sealt igal ajal välja võtta. Nende hoiuste intressimäär on oluliselt madalam kui hoiustel või tähtajalistel hoiustel.

Tähtajalised hoiused avatakse kindlaks perioodiks, mis ulatub kuust mitme aastani. Hoiuse intressimäär sõltub ka raha paigutamise perioodist. Intressi makstakse tavaliselt hoiutähtaja lõpus või igakuiselt.

Raha väljavõtmisel enne tähtajalise hoiuse lõppu tagastatakse panga kliendile ainult tagatisraha esialgne summa täies mahus. Ja intressid arvutatakse enamikul juhtudel uuesti nõudmiseni hoiuste intressimäära alusel. Ja paljude pankade jaoks on see määr 0,1%.

raha

Tähtajaliste hoiuste ennetähtaegse sulgemise otsustamisel peate seda funktsiooni meeles pidama.

Pank – edasi-tagasi

Hoiuse avamiseks õige panga valimine on oluline punkt, millest sõltub palju. 2021 aasta alguses oli kehtiva tegevusloaga hiljuti 365 panka. See tähendab, et valida on palju, peaasi, et sellises koguses ei satuks ja teeks parima valiku.

Selleks on vaja hoolikalt jälgida meie elukoha piirkonnas asuvate pankade pakkumisi. Teistes piirkondades asuvate asutustega ei ole soovitatav suhelda Interneti ja veelgi enam telefoni teel. Lõppude lõpuks peate võib-olla ettenägematute asjaolude, näiteks organisatsiooni litsentsi tühistamise korral, minema probleemi lahendamiseks kontorisse, mis asub kodust tuhande kilomeetri kaugusel.

Kohalikku panka valides on parem keskenduda pika töökogemusega finantsettevõtetele. Hea, kui pangal on piirkonnas kontorivõrk. Ei tasu usaldada organisatsiooni, millel on piirkonnakeskuses üks kontor ja vähetuntud nimi.

„Finantsasutuse pankroti korral leping lõpetatakse ja hoiustaja saab tagatisraha ja sellelt intressi ainult panga sulgemise eelse aja eest ja kindlustussumma ulatuses. Kohustusliku hoiusekindlustussüsteemi (SRÜ) raames on kindlustatud hoiused kuni 1 400 000 🪙, üle selle piirmäära on oht jääda ilma.

Internetist on soovitatav küsida pangastruktuuri kapitali ja filiaalide kohta riigis. Mida soliidsem on organisatsioon ja rohkem panustajaid, seda usaldusväärsem on edasine koostöö.

Enne rahaliste vahendite ülekandmist mõnda panka tuleb ka kontrollida, kas konkreetne pank on kaasatud kohustusliku hoiusekindlustuse süsteemi. Seda saab teha näiteks hoiuste kindlustusameti kodulehel.

Ainult äri, ei midagi isiklikku

Pärast seda, kui oleme välja valinud kõik pangandusorganisatsioonid, kus hoiused on kindlustatud, saame jätkata maksimaalse intressimääraga hoiuste valimist igas pangas. Mida rohkem analüüsime hoiuste ja hoiuste pakkumisi erinevates pankades, seda suurem on meie võimalus leida kasumlik variant.

Hoiuste intressimäära muutmine

Konto on mõistlik avada 🪙, valuutapakkumised vähendavad konverteerimisel kasumlikkust.

Oluline tegur on intressimaksete sagedus. Enamasti võetakse nende eest tasu tähtaja lõpus. Siiski on tooteid, millel on lepinguperioodi jooksul mitu makset. Seega võib aastaks hoiul olla intresside kogunemine kord kvartalis või igakuine tõus.

Samas on osal hoiustest kapitaliseerimise funktsioon. Teenus seisneb selles, et kogunenud intress lisatakse hoiuse saldole ja järgmisel arveldusperioodil tuleb tulu juba suurenenud summalt. Seega suureneb lõplik kasum. Tõsi, kapitalisatsioonihüvitis on minimaalne ja ulatub protsendi kümnendikku. Lisaks on kapitaliseeritus seda suurem, mida sagedamini arvutatakse intressi ja mida pikem on investeeringu kestus. Mõned pangad panevad sissetuleku suuruse kirja juba arvutatud kapitalisatsiooniga, seda tasub pangatöötajalt küsida.

Tähelepanu tasub pöörata ka võimalikele vahendustasudele ja tasudele. Peate välja selgitama mitte ainult nende tasude suuruse, vaid ka seda, milliste konkreetsete teenuste eest neid küsitakse. See aitab vältida ebameeldivaid üllatusi tulevikus. Mõned pangad võivad nõuda vahendustasu hoiuse avamise või deposiidi täiendamise või hoiusest raha väljavõtmise eest jne.

Ja ärge unustage selgitada tagatisraha ennetähtaegse sulgemise karistusi.

Parim otsus hoiustamiseks panka valides võib olla panga usaldusväärsus ja suhteliselt kõrge protsent. Siiski tasub meeles pidada, et mõnel juhul võivad kõrgete hoiuseintresside taga peituda pangaprobleemid. Ja ta püüab neid meie kulul lahendada.

Täiendavat abi panga valiku üle otsustamisel võivad anda pankade reitingud ja finantsaruanded. Tasub kaaluda, milline on panga koht reitingus, samuti hoiuse tingimused.

Otsin paremusjärjestust

Meie riigi territooriumil on suur hulk panku, mis pakuvad ja pakuvad meile finantsteenuseid. Ja nende hulgast sobiva organisatsiooni valimine ei pruugi olla lihtne ja aeganõudev.

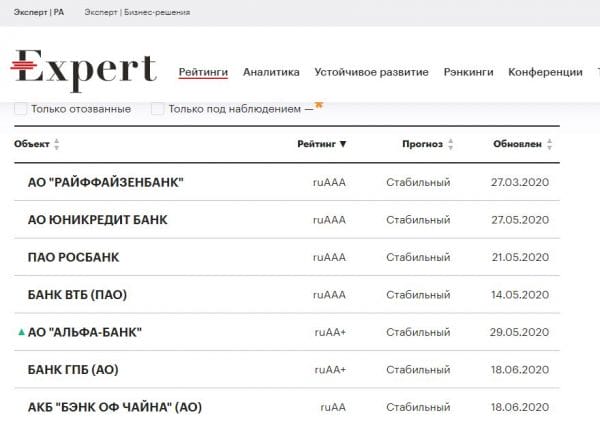

Reitingud on loodud selle protsessi hõlbustamiseks. Neid reitinguid koostavad spetsialiseerunud organisatsioonid – praegused reitinguagentuurid. Tuntuimad neist on AK&M, National Rating Agency (NRA), Rus-Rating, Expert RA ja teised. Õnneks võimaldavad Interneti-ressursid leida ja uurida kõiki erinevaid reitinguid. Reitinguagentuuri "Expert RA" peetakse üheks parimaks.

Panga reiting

Pangandusorganisatsioone hindavad ka rahvusvahelised reitinguagentuurid, nagu Fitch, Moody’s ja S&P. Tõsi, nad töötavad ainult meie riigi suurimate pankadega, kõik teised pangad jäävad nende tähelepanuta.

Täiendavat abi deposiidi panga valiku tegemisel võib pakkuda konkreetse panga krediidiaruandlus. Õnneks on need aruanded avalikult kättesaadavad ja hiljuti postitatud panga veebisaidile.

Loomulikult on spetsialistil neid aruandeid lihtne lugeda ja mõista. Tavainvestoritel on aruannete finantskeelest raske aru saada. Selle probleemi lahendamisele aitavad kaasa erinevad sõltumatud finantsportaalid, näiteks BANKI.RU https://www.banki.ru või SRAVNI.RU https://www.sravni.ru/. Teave nende ressursside kohta on esitatud laiemale publikule arusaadavamal viisil.

Selliste ressursside ilmne eelis on nende lisateenused, nagu hoiuste, hüpoteegi, laenude ja palju muud valik.

Kahtlemata määravad panga usaldusväärsuse tema tegevuse tulemused, õigemini majandustulemused. Peaksite võrdlema nii eelmise aasta kui ka kuu finantsnäitajaid praeguste näitajatega. Finantsorganisatsiooni stabiilsuse ja usaldusväärsuse peamiseks kriteeriumiks on panga varade kasv käesoleval hetkel võrreldes möödunud perioodidega ja parem võrreldes mitme eelneva perioodiga.

Tähelepanu tasub pöörata ka panga põhikapitali ehk omavahendite suurusele. See on veel üks finantsasutuse usaldusväärsuse näitaja.

Portaali Forbes 2020. aasta uuringu kohaselt on paljude usaldusväärsete pankade nimekirjas sellised finantsorganisatsioonid nagu Alfa-Bank, Intesa Bank, Bank of China, VTB, Gazprombank, Ing Bank, Credit Agricole, Nordea, Raiffeisenbank, Rosbank, Rosselkhozbank, Rusfinancebank, Sberbank, Citibank, Sovcombank, Sab Bank, HSBC Bank, Unicreditbank ja paljud teised.

Uuringu ja pankade täisnimekirja leiate lingilt.

Samuti on kasulik võrrelda agentuuride hinnanguid valitud pankade praeguste klientide tegelike ülevaadetega.

Pangahoiuste tagakülg

Esiteks aitab panga pakkumine kindlaks teha, kus pangakonto avada. Võib juhtuda, et mõni aeg tagasi leidsime enda jaoks parima pakkumise, kuid enne kandideerimist ilmus finantsturule uus aktsia. Seetõttu tasub enne lõpliku otsuse tegemist kontrollida hoiuste reitinguid/tingimusi ja neid regulaarselt võrrelda.

Enne taotluse esitamist kontrollime järgmisi tegureid:

- konto hooldustasu ja kas on võimalik kasutada sellest tasust vabastamise tingimusi;

- kas kontol on vaja teatud saldot hoida;

- mitu frantsiisikontorit pangal on;

- milline on minimaalne konto hoidmise aeg;

- kui palju maksab sularahaautomaadist raha väljavõtmine ja kui suur on tasuta sularahaautomaatide võrgustik.

Ülaltoodud küsimustele vastuste saamine hõlbustab oluliselt meie parima pakkumise valimist. Enne lõpliku otsuse tegemist ärge unustage uurida inimeste arvamusi selle panga kohta.

teabe analüüs

Samuti tasub meeles pidada, et vahendustasude lõppsummale on suur mõju panga täiendavate finantstoodete kasutamisel. Seega, kui soovid luua mitu kontot, pead otsustama, kas kasutada ühe panga pakkumist.

Ja ärge unustage hoolikalt lugeda tagatisraha lepingut!

Investeeringule lisatooted

Oluliselt hajutatud hoiused lepingutingimustes sisalduvate rakendustega. Need võivad hõlmata järgmisi tooteid:

- Tasuta teenusega deebetkaart

- Investeerimispakett vahendustegevuseks

- Hoiustaja ravikindlustus

Kahel viimasel variandil on partnerettevõtetele tehtavate mahaarvamiste tõttu oluline mõju kasumlikkusele. Investeerimissaitidele ei kehti hoiusekindlustuse seadus. Arvestades börsil kauplemise volatiilsust, on nendest saadav kasum väga kaheldav.

Deebetkaart on ehk ainus kasulik teenus, eriti kui seda tõesti vaja läheb. Siin võib olla lõkse. See on kaardi teenindamise tasu selle kasutamisel aasta pärast avamist või investeerimisperioodi lõpus. Enne hoiuse avamist tuleks küsimus pangatöötajaga selgeks teha.

Enamik suuri panku pakub virtuaalsete arvelduste arendamiseks soodsamaid intressimäärasid oma kaardi omanikele ja veebitehingute rakenduste kasutajatele. Selliste toodetega saate tutvuda asutuste ametlikel veebisaitidel või pangandusele pühendatud usaldusväärsetel teabeportaalidel.

Samm-sammult juhised pangakonto avamiseks

Valime parima pakkumise vastavalt meie vajadustele.

Võrdleme mitut pakkumist ja vaatame, milline pank pakub kõige madalamaid kontohooldustasusid. Selleks saame kasutada isiklikku pangakontode võrdlusloendurit, kus peale igakuiste laekumiste summa kindlaksmääramist saame nimekirja populaarseimatest pakkumistest.

- Taotlege pangakontot.

See samm lõpetab pangakonto loomisega seotud formaalsused. Ükskõik, kas otsustame taotleda veebis või pangas isiklikult, probleemide korral vastab pangas töötav konsultant alati hea meelega meie küsimustele ja aitab taotlust täita.

- Täitke leping meie isikuandmetega, mis on vajalikud pangakonto avamiseks.

Taotluse täitmine ei võta meil rohkem kui viis minutit. Meil palutakse esitada teatud teave, näiteks nimi, sünniriik, isikut tõendava dokumendi seeria ja number ning elukoha aadress. Pank võib meilt nõuda ka kontaktandmete – mobiiltelefoni numbri ja e-posti aadressi – esitamist. Samuti saame oma konto jaoks valida deebetkaardi tüübi (VISA, Mastercard, MIR jne).

- Valige kinnitusviis.

Kui taotleme veebis, peab pank meie isikut kuidagi kontrollima. Enamikul juhtudel on meil valida üks järgmistest valikutest.

– meie isikut kinnitava lepingu allkirjastamine kulleriga;

– lepingu allkirjastamine valitud pangakontoris,

— kinnitava ülekande tegemine teises pangas asuvalt kontolt,

— videokõne õigeaegne kontrollimine pangakonsultandiga.

Hoiuste lõksud ja muud nüansid

Kõikidel hoiustel on eritingimused kliendi algatusel ennetähtaegseks sulgemiseks. Kõige sagedamini ei saa hoiustaja raha ennetähtaegselt välja võttes praktiliselt mingit kasumit: kokkulepitud summa asemel koguneb tulu nõudekursiga, mis ei ületa 0,1 protsenti.

nüansi mõõtmise täpsus

On lojaalsemaid pakkumisi: mis tahes sissetuleku osa kogunemine olenevalt avamiskuupäevast möödunud ajast. Näiteks aastase hoiuse kasum võib kuue kuu ennetähtaegse sulgemise korral olla 50% lepingujärgsest intressimäärast ja 9 kuu pärast 75% algtingimustest. See on kasulik teenus olukordades, kus on hädasti vaja raha.

Investeeringute teenindamise lisatingimused

Seal on hoiused täiendamise võimalusega või ilma selleta. Samuti on olemas finantstooted, millel on luba osa vahenditest kogunenud intressi ulatuses või mittevähendatava saldo ulatuses välja võtta.

Suurima tulu saab optsioonist ilma tulu- ja kulutehinguteta. Kui avamiseks vajalik minimaalne summa on väike, näiteks 10 tuhat 🪙, on palju tulusam avada konto suure kasumiga ilma täiendamiseta. Kui kogume uuesti teatud summa, on mugav väljastada veel üks identne sissemakse.

Tänapäeval on ahvatlevaid pakkumisi hoiuste suurendamiseks kuni teatud tasemeni. Siiski peaksite hoolikalt lugema lepingu üksikasju. Tavaliselt on sellistel toodetel sissetulekute kogumise perioodid mitu ja protsent on igal ajaperioodil erinev.

Seega võib aastaks kuni 7% tootlusega hoiusel olla neli arveldusperioodi, kord kvartalis. Veelgi enam, esimesel perioodil koguneb kasum 3% aastas; teises 3,5%; kolmandas 4%; ja IV kvartalis 7% tuludest.

Kuidas aru saada, kui palju me lõpuks saame? Selleks peate määrama aritmeetilise keskmise. Peaksite kõigi perioodide intressimäärad liitma ja jagama perioodide arvuga. Sel juhul: 3 + 3,5 + 4 + 7 annab 17,5; jagame 4-ga, saame tegelikuks kasumiks 4,375% aastas.

Hoiuste tulumaks

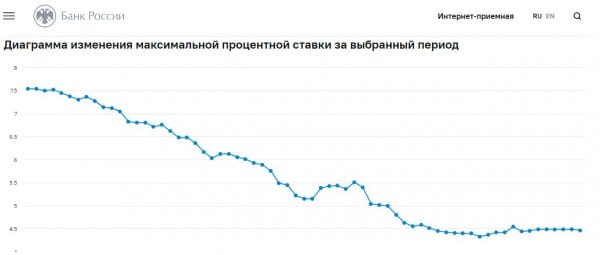

Keskpanga baaskursi väärtuse jälgimine hakkab iseloomustama kogu riigi ligikaudset kasumlikkuse taset, mis peaks olema viimasel ajal panga latist veidi väiksem või kõrgem. Samuti aitab see mõista, kui palju makse tuleb maksta. Tõepoolest, alates 2021. aastast maksustatakse hoiustelt saadud tulu tulumaksuga. Maksustamisele ei kuulu intressitulu, mis on võrdne 1’000’000,00 🪙 sissemaksega hoiust intressimääraga, mis on võrdne Panga baasintressiga hiljuti.

Näiteks oletame, et aasta alguses avasime hoiuse 1’000’000,00 🪙 intressiga 5% ja tähtajaga üksteist kuud. Hoiuse tulu makstakse välja hoiutähtaja lõpus. Seega saab sissemakse sissetulekuks 45’800.00 🪙 (tulu summa ümardati arvutamise hõlbustamiseks allapoole). Oletame, et keskpanga baasintress oli 1. jaanuaril 4,5%. Siis on tagatisraha aasta maksuvaba tulu 45’000.00 🪙. Sellest tulenevalt peame järgmisel aastal maksumaksjatena tasuma 800 🪙 tulumaksu 13%. Õigemini 104 rubla.

Pangandustasud

Pangakonto pidamisega kaasnevad tasud sõltuvad peamiselt mitmest tegurist. Parima konto valimisel peame eelkõige juhinduma igakuiste laekumiste suuruse kriteeriumist. Pangad määravad tavaliselt kontole igakuise minimaalse raha laekumise, mille tõttu nad ei võta konto haldamise eest vahendustasu.

Teine tegur on deebetkaardiga tehtud tehingute arv. Pankade pakkumisest võib sageli leida märge, et kontol oleva kaardi kasutamise tasu on 0 🪙. Kuid reeglina on see tingitud teatud nõuetest, mis peavad olema täidetud.

pangakaart

Väljamaksetasude puudumine sõltub sageli meie deebetkaardi tüübist või kohast, kus me raha välja võtame. Sellele pangale kuuluvaid sularahaautomaate kasutades ei pea me tõenäoliselt vahendustasude pärast muretsema. Teistest sularahaautomaatidest raha välja võttes võib pank aga meie kontolt väikeseid rahasummasid välja võtta, olenemata väljamakse summast.

Enamasti, kui soovime vältida lisakulusid, peame hoolikalt järgima lepingus sisalduvaid tingimusi ja valima oma vajadustele kõige paremini sobiva pakkumise.

Võib tõdeda, et tulusa hoiuse sisukaks valikuks tuleb esmalt pühendada aega hoiuste turu ja tingimustega tutvumisele nii internetis kui ka pangakontoreid isiklikult külastades. Sulle meelepärases pangas tutvu täieliku toodete nimekirjaga. Ja lõpuks, pärast kõigi plusside ja miinuste ning rahalise olukorra kaalumist, valige vastuvõetav valik.

Loodame, et esitatud teave oli teile kasulik ja rakendate omandatud teadmisi elus. Ja teie hoiuste sissetulek on stabiilne ja kõrge. Nüüd teate, kuidas valida sissemakse jaoks õige pank.