Come scegliere una banca per un deposito: dalla A alla Z

Arriva un momento nella vita di tutti in cui iniziamo a pensare al nostro benessere finanziario. Iniziamo a migliorare la nostra alfabetizzazione finanziaria. Uno dei punti chiave del benessere finanziario è la formazione di un airbag. Questi fondi dovrebbero coprire le spese per 3-6 mesi in caso di una situazione di vita difficile. Ma se li tieni a casa, si deprezzano e puoi spenderli. Quindi dove immagazzini i soldi per proteggerli dall’inflazione e allo stesso tempo poterli utilizzare rapidamente se necessario? I depositi bancari vengono in soccorso in questa materia. Ma ci sono tante banche. Quindi, come si sceglie la banca giusta per un deposito?

Soffermiamoci sul processo di scelta di una banca per un deposito in modo più dettagliato.

Nella nostra vita, incontriamo costantemente banche che ci aiutano a risolvere problemi finanziari. Ciò include il pagamento di bollette, tasse o l’acquisto di un appartamento. Naturalmente, non funzionano gratuitamente. E prima di rispondere alla domanda: come scegliere una banca per un deposito, decidiamo: perché abbiamo bisogno di questi depositi?

Il risparmio non può essere controllato

Il primo motivo per aprire un deposito, per la maggior parte delle persone, è risparmiare denaro. Tuttavia, vale la pena ricordare che per accumulare una quantità sufficiente di denaro, sarà necessario mostrare forza di volontà per evitare la spesa spontanea dei fondi già accumulati.

E tieni anche a mente che questo è un processo piuttosto noioso e lungo. Soprattutto se utilizzi depositi bancari. Dopotutto, il rendimento dei depositi bancari lascia molto a desiderare e non funzionerà per aumentare il denaro.

Tuttavia, questo processo può essere reso più piacevole stabilendo un obiettivo di risparmio che ci motiva. Alcuni vogliono risparmiare per un appartamento. Altri sono in vacanza alle Maldive. E qualcuno cerca di creare capitale per una vita confortevole in pensione.

selezione del bersaglio

Quando si sceglie un obiettivo, si consiglia di utilizzare la metodologia SMART. Il nome del metodo deriva dalle prime lettere delle parole inglesi che descrivono l’obiettivo. Quindi l’obiettivo dovrebbe essere:

- – M (misurabile) – misurabile;

- – A (realizzabile) – realizzabile;

- – R (rilevante) – pertinente;

- – T (limitato nel tempo) – limitato nel tempo.

Il secondo motivo sarebbero le spese giornaliere. È qui che i depositi bancari ci aiutano a risparmiare i soldi di cui abbiamo bisogno per le spese quotidiane. Per aiutare a capire quanto denaro abbiamo bisogno per questo compito, mantenere un budget familiare o personale e sviluppare la nostra alfabetizzazione finanziaria può.

Tuttavia, va ricordato che dal 2021 i redditi da depositi bancari eccedenti una certa barra sono tassati con un’aliquota del 13%. Pertanto, non è redditizio trattenere un importo superiore a 1’000’000,00 🪙 sui depositi bancari. Dopotutto, il rendimento sui depositi che superano questo importo diventa ancora meno.

Rovescio del deposito

La percentuale più piccola di persone con un conto in banca è nel gruppo degli over 65, ma è in questa cerchia che si può osservare il maggiore aumento della proprietà di un conto bancario. La conclusione è chiara: sempre più utenti desiderano creare account e utilizzarli regolarmente.

Fortunatamente non è difficile creare un conto in banca, sia che decidiamo di aprirne uno online o di andare in banca di persona. La cosa importante in questo processo è imparare a farlo in anticipo.

Molti e moltissimi utenti si trovano di fronte a questo dilemma: sembrerebbe che aprire e gestire un conto corrente sia gratuito, senza commissioni aggiuntive, ma in pratica queste operazioni spesso hanno dei costi nascosti. Pertanto, abbiamo bisogno di sapere come e dove impostare il tuo account per evitare commissioni inutili.

Tipi di conti bancari

Il tipo di conto bancario che scegliamo ha un grande impatto su eventuali commissioni che potremmo dover affrontare in futuro. Le versioni più popolari di conti bancari e depositi includono:

- depositi o depositi. Questo è un tipo di conto di risparmio che viene aperto per un certo periodo. Questi conti ti permettono di risparmiare denaro. Il reddito su tali conti è più alto che su altri. I depositi sono suddivisi in tre categorie a seconda della durata del deposito, della possibilità di ricostituzione e del tipo di valuta.

- Conti personali, o conti di risparmio e correnti. Sono utilizzati principalmente per effettuare pagamenti correnti, immagazzinare fondi da stipendi o pensioni ed effettuare acquisti.

- I conti giovani sono un’offerta rivolta a persone di una certa fascia di età (solitamente 18-25 anni). Questo tipo di account è gratuito nella maggior parte dei casi e non richiede entrate mensili minime.

- Conti di risparmio. Di solito sono combinati con account personali. L’uso di prodotti finanziari aggiuntivi può avere l’effetto di ridurre le commissioni associate al mantenimento di tale conto e aumentare la redditività. Secondo questi conti, sono consentite le operazioni di entrata e di uscita.

- Conti in valuta estera – progettati per le persone che ricevono una remunerazione in valuta estera o che spesso lasciano il paese ed effettuano acquisti all’estero. Avere un conto in valuta estera consente di evitare costi aggiuntivi legati alle commissioni per i pagamenti effettuati all’estero.

Fortunatamente, non vi è alcuna controindicazione ad avere più conti bancari. Questa soluzione può anche essere utile, perché ci aiuterà non solo ad evitare possibili commissioni, ma anche a guadagnare sugli interessi maturati.

Deposito a termine VS deposito a vista

È importante conoscere la differenza tra depositi a termine e depositi a vista. Ciò influirà in modo significativo sul rendimento ricevuto dal collocamento di fondi in deposito. A seconda del periodo di collocamento dei fondi su un conto bancario, i depositi sono suddivisi in urgenti e "a richiesta".

I depositi a vista sono aperti a tempo indeterminato. I fondi possono essere prelevati da esso in qualsiasi momento. Il tasso di interesse su questi depositi è significativamente inferiore a quello dei depositi o dei depositi a termine.

I depositi a termine vengono aperti per un periodo specifico, che va da un mese a diversi anni. Il tasso di interesse sul deposito dipende anche dal periodo di collocamento del denaro. Gli interessi vengono generalmente pagati alla fine del periodo di deposito o su base mensile.

In caso di prelievo di fondi prima della scadenza del deposito a termine, solo l’importo iniziale del deposito verrà restituito integralmente al cliente della banca. E gli interessi verranno ricalcolati, nella maggior parte dei casi, in base al tasso di interesse sui depositi a vista. E per molte banche, questo tasso è dello 0,1%.

i soldi

È necessario ricordare questa caratteristica quando si decide sulla chiusura anticipata dei depositi a termine.

Banca – avanti e indietro

Scegliere la banca giusta per aprire un deposito è un punto importante, da cui molto dipenderà. All’inizio del 2021 c’erano di recente 365 banche con licenza valida. Cioè, c’è molto da scegliere, l’importante è non confondersi in una tale quantità e fare la scelta migliore.

Per fare ciò è necessario monitorare attentamente le offerte delle banche ubicate nella zona di nostra residenza. Non è consigliabile comunicare via Internet, e ancor più telefonicamente, con istituzioni dislocate in altre regioni. Del resto, in caso di imprevisti, ad esempio la revoca di una licenza da parte di un ente, potrebbe essere necessario recarsi in un ufficio che si troverà a mille chilometri da casa per risolvere il problema.

Quando si sceglie una banca locale, è meglio puntare su società finanziarie con una lunga storia di lavoro. È positivo se la banca ha una rete di filiali nella regione. Non vale la pena fidarsi di un’organizzazione con un solo ufficio nel centro regionale e un nome poco noto.

“In caso di fallimento di un’organizzazione finanziaria, il contratto sarà risolto e il depositante riceverà il deposito e gli interessi su di esso solo per il periodo di tempo prima della chiusura della banca e per l’importo dell’assicurazione. Nell’ambito del Sistema Obbligatorio di Assicurazione dei Depositi (CIS), sono assicurati depositi fino a 1.400.000 🪙, c’è il rischio di perdere l’importo al di sopra di questa soglia.

Si consiglia di chiedere su Internet il capitale e le filiali della struttura bancaria nel paese. Più solida è l’organizzazione e maggiore è il numero di contributori, più affidabile sarà la futura cooperazione.

Prima di trasferire i tuoi fondi a qualsiasi banca, è inoltre necessario verificare se una determinata banca è inclusa nel Sistema di assicurazione dei depositi obbligatori. Questo può essere fatto, ad esempio, sul sito web dell’Agenzia di assicurazione dei depositi.

Solo affari, niente di personale

Dopo aver selezionato tutte le organizzazioni bancarie in cui i depositi sono assicurati, possiamo procedere alla selezione dei depositi con tassi di interesse massimi in ciascuna banca. Più analizziamo le offerte su depositi e depositi in varie banche, maggiore sarà la nostra possibilità di trovare un’opzione redditizia.

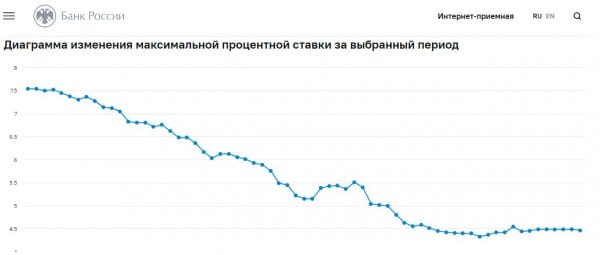

Modifica del tasso di deposito

È ragionevole aprire un conto in 🪙, le offerte di valuta riducono la redditività durante la conversione.

Un fattore importante è la frequenza dei pagamenti degli interessi. Molto spesso, vengono addebitati alla fine del mandato. Tuttavia, ci sono prodotti con diversi pagamenti nel periodo del contratto. Quindi, un deposito per un anno può avere interessi maturati una volta al trimestre o aumenti mensili.

Allo stesso tempo, parte dei depositi ha una funzione di capitalizzazione. Il servizio consiste nel fatto che gli interessi maturati vengono sommati al saldo della caparra e nel successivo periodo di fatturazione il reddito deriverà dall’importo già maggiorato. Pertanto, il profitto finale aumenta. È vero, il vantaggio di capitalizzazione è minimo e ammonta a decimi di percento. Inoltre, la capitalizzazione è maggiore, più spesso vengono calcolati gli interessi e maggiore è la durata dell’investimento. Alcune banche mettono giù l’importo del reddito con la capitalizzazione già calcolata, vale la pena chiederlo a un impiegato di banca.

Vale anche la pena prestare attenzione alle commissioni e alle commissioni che potrebbero essere. Devi scoprire non solo l’importo di queste commissioni, ma anche per quali servizi specifici vengono addebitate. Questo ti aiuterà a evitare spiacevoli sorprese in futuro. Alcune banche possono addebitare una commissione per l’apertura di un deposito, il riempimento di un deposito o il prelievo di denaro da un deposito e così via.

E non dimenticare di chiarire le sanzioni per la chiusura anticipata del deposito.

La decisione migliore quando si sceglie una banca per un deposito può essere l’affidabilità della banca e una percentuale relativamente alta. Tuttavia, vale la pena ricordare che, in alcuni casi, i problemi bancari possono essere nascosti dietro alti tassi di deposito. E cerca di risolverli a nostre spese.

Ulteriore assistenza nel prendere una decisione sulla scelta di una banca può essere fornita dai rating e dai rendiconti finanziari delle banche. Vale la pena considerare come il posto della banca nel rating, nonché le condizioni per il deposito.

Cerco classifica

Sul territorio del nostro paese ci sono un gran numero di banche che ci forniscono e ci offrono servizi finanziari. E scegliere un’organizzazione adatta tra di loro potrebbe non essere facile e richiedere molto tempo.

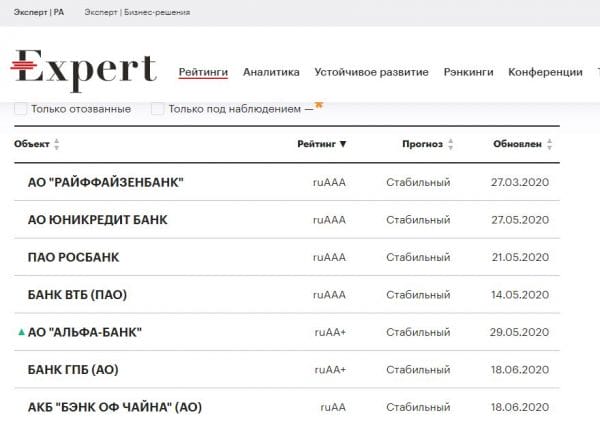

Le valutazioni sono progettate per facilitare questo processo. Questi rating sono compilati da organizzazioni specializzate – le attuali agenzie di rating. I più famosi tra loro sono AK&M, National Rating Agency (NRA), Rus-Rating, Expert RA e altri. Fortunatamente, le risorse Internet ti consentono di trovare e studiare tutta la varietà di valutazioni. L’agenzia di rating del credito "Expert RA" è considerata una delle migliori.

Rating della banca

Le organizzazioni bancarie sono valutate anche da agenzie di rating internazionali come Fitch, Moody’s e S&P. È vero, lavorano solo con le più grandi banche del nostro paese, tutte le altre banche rimangono senza la loro attenzione.

Ulteriore assistenza nel prendere una decisione sulla scelta di una banca per un deposito può essere fornita dalla segnalazione del credito di una particolare banca. Fortunatamente, questi rapporti sono disponibili al pubblico e sono stati pubblicati di recente sul sito web della Banca.

Naturalmente, questi rapporti sono di facile lettura e comprensione da parte di uno specialista. Gli investitori ordinari avranno difficoltà a comprendere il linguaggio finanziario dei report. Vari portali finanziari indipendenti possono aiutare a risolvere questo problema, ad esempio BANKI.RU https://www.banki.ru o SRAVNI.RU https://www.sravni.ru/. Le informazioni su queste risorse sono presentate in modo più comprensibile per un pubblico più ampio.

L’ovvio vantaggio di tali risorse sono i loro servizi aggiuntivi, come la selezione di depositi, mutui, prestiti e molto altro.

Indubbiamente, l’affidabilità della banca è determinata dai risultati delle sue attività, ovvero dall’andamento finanziario. Dovresti confrontare gli indicatori finanziari, sia per l’anno passato che per il mese passato, con gli indicatori attuali. Il criterio principale per la stabilità e l’affidabilità di un’organizzazione finanziaria è l’incremento dell’attivo della banca al momento attuale rispetto ai periodi passati, e migliore rispetto a diversi periodi precedenti.

Vale anche la pena prestare attenzione alla dimensione del capitale autorizzato della banca, ovvero i propri fondi. Questo è un altro indicatore dell’affidabilità di un istituto finanziario.

Secondo uno studio del portale Forbes per il 2020, l’elenco di molte banche affidabili include organizzazioni finanziarie come Alfa-Bank, Intesa Bank, Bank of China, VTB, Gazprombank, Ing Bank, Credit Agricole, Nordea, Raiffeisenbank, Rosbank, Rosselkhozbank, Rusfinancebank, Sberbank, Citibank, Sovcombank, Sab Bank, HSBC Bank, Unicreditbank e molti altri.

Lo studio e l’elenco completo delle banche si trovano al link.

Sarà anche utile confrontare i rating delle agenzie con le recensioni reali degli attuali clienti di banche selezionate.

Il rovescio dei depositi bancari

Innanzitutto, l’offerta della banca aiuta a determinare dove aprire un conto bancario. Può capitare che qualche tempo fa abbiamo trovato per noi stessi l’offerta migliore, ma prima di fare domanda sul mercato finanziario è apparsa una nuova azione. Pertanto, prima di prendere una decisione definitiva, vale la pena controllare i rating / condizioni dei depositi e confrontarli tra loro regolarmente.

Prima di presentare una domanda, controlliamo i seguenti fattori:

- tassa di mantenimento del conto e se è possibile utilizzare le condizioni per l’esenzione da tale commissione;

- se è necessario mantenere un certo saldo sul conto;

- quante filiali in franchising ha la banca;

- qual è il tempo minimo necessario per mantenere il nostro account;

- quanto costa prelevare fondi da un bancomat e quanto è ampia la rete di bancomat gratuiti.

Ottenere risposte alle domande di cui sopra faciliterà notevolmente la nostra selezione della migliore offerta. Prima di prendere una decisione finale, non dimenticare di studiare le opinioni delle persone su questa banca.

analisi delle informazioni

Vale anche la pena ricordare che l’utilizzo di prodotti finanziari bancari aggiuntivi ha un forte impatto sull’importo finale delle commissioni. Quindi, se vuoi creare più conti, devi decidere se utilizzare l’offerta di una banca.

E non dimenticare di leggere attentamente il contratto di deposito!

Prodotti aggiuntivi all’investimento

Depositi diffusi in modo significativo con applicazioni incluse nei termini del contratto. Questi possono includere i seguenti prodotti:

- Carta di debito con servizio gratuito

- Pacchetto di investimento per l’intermediazione

- Assicurazione sanitaria del depositante

Le ultime due opzioni hanno un impatto significativo sulla redditività, a causa delle detrazioni alle società partner. I siti di investimento non sono soggetti alla legge sull’assicurazione dei depositi. Data la volatilità del trading sul mercato azionario, il profitto che ne deriva è molto dubbio.

Una carta di debito è forse l’unico servizio utile, soprattutto se ne hai davvero bisogno. Potrebbero esserci delle insidie qui. Questo è l’addebito per la manutenzione della carta quando la si utilizza un anno dopo l’apertura o alla fine del periodo di investimento. La questione dovrebbe essere chiarita con un impiegato di banca prima di aprire un deposito.

La maggior parte delle grandi banche, al fine di sviluppare liquidazioni virtuali, offre tariffe più vantaggiose per i possessori di carte proprie e per gli utenti di applicazioni per transazioni online. Puoi conoscere tali prodotti sui siti Web ufficiali delle istituzioni o su portali di informazioni affidabili dedicati al settore bancario.

Istruzioni dettagliate per l’apertura di un conto bancario

Scegliamo la migliore offerta in base alle nostre esigenze.

Confrontiamo diverse offerte e vediamo quale banca offre le commissioni di mantenimento del conto più basse. Per fare ciò, possiamo utilizzare uno sportello personale di confronto dei conti bancari, dove dopo aver determinato l’importo degli incassi mensili, riceveremo un elenco delle offerte più richieste.

- Richiedi un conto bancario.

Questo passaggio completa le formalità relative alla creazione di un conto bancario. Sia che decidiamo di presentare domanda online o di persona in banca, in caso di problemi, un consulente che lavora in banca sarà sempre felice di rispondere alle nostre domande e aiutarci a completare la domanda.

- Compila il contratto con i nostri dati personali necessari per aprire un conto corrente bancario.

La compilazione della domanda non richiederà più di cinque minuti. Ci verrà chiesto di fornire alcune informazioni quali: nome, paese di nascita, serie e numero del documento di identità e indirizzo di residenza. La Banca potrebbe anche richiederci di fornire informazioni di contatto – numero di cellulare e indirizzo e-mail. Possiamo anche scegliere il tipo di carta di debito (VISA, Mastercard, MIR, ecc.) per il nostro conto.

- Seleziona un metodo di verifica.

Se facciamo domanda online, la banca deve in qualche modo verificare la nostra identità. Nella maggior parte dei casi, abbiamo una delle seguenti opzioni tra cui scegliere:

– firmare un contratto con un corriere che confermi la nostra identità,

– firmare un accordo presso la filiale prescelta della banca,

— effettuare un bonifico di conferma da un conto presso un’altra banca,

— verifica tempestiva di una videochiamata con un consulente bancario.

Insidie e altre sfumature di depositi

Tutti i depositi hanno condizioni speciali per la chiusura anticipata su iniziativa del cliente. Molto spesso, quando si prelevano fondi in anticipo, il depositante non riceverà praticamente alcun profitto: invece dell’importo concordato, il reddito maturerà a un tasso di domanda che non supera lo 0,1 percento.

precisione di misurazione delle sfumature

Ci sono offerte più fedeli: la maturazione di qualsiasi parte del reddito, a seconda del tempo trascorso dalla data di apertura. Ad esempio, il profitto per un deposito per un anno può essere, con chiusura anticipata in sei mesi, il 50% del tasso previsto dal contratto e, dopo 9 mesi, il 75% delle condizioni iniziali. Questo è un servizio utile in situazioni in cui è urgente il bisogno di denaro.

Condizioni aggiuntive per la manutenzione degli investimenti

Ci sono depositi con possibilità di rifornimento o senza di esso. Inoltre, ci sono prodotti finanziari con il permesso di prelevare parte dei fondi per l’importo degli interessi maturati o fino a un saldo non riducibile.

Il reddito più alto può essere ottenuto dall’opzione senza operazioni di entrate e uscite. Se l’importo minimo richiesto per aprire è piccolo, ad esempio 10mila 🪙, è molto più redditizio aprire un conto senza ricostituire con un profitto elevato. Quando accumuliamo nuovamente un determinato importo, è conveniente emettere un altro deposito identico.

Oggi ci sono offerte allettanti di depositi con una percentuale aumentata fino a un certo livello. Tuttavia, dovresti leggere attentamente i dettagli del contratto. Di solito, tali prodotti hanno diversi periodi di maturazione del reddito e la percentuale è diversa per ciascun periodo di tempo.

Pertanto, un deposito con un rendimento fino al 7% per un anno può avere quattro periodi di regolamento, una volta al trimestre. Inoltre, nel primo periodo di tempo, l’utile sarà maturato al tasso del 3% annuo; nel secondo 3,5%; nel terzo 4%; e nel quarto trimestre il 7% del reddito.

Come capire quanto otterremo alla fine? Per fare ciò, è necessario determinare la media aritmetica. Dovresti sommare le tariffe per tutti i periodi e dividere per il numero di periodi di tempo. In questo caso: 3 + 3,5 + 4 + 7 dà 17,5; dividiamo per 4, otteniamo il profitto effettivo del 4,375% all’anno.

Imposta sul reddito da deposito

Il monitoraggio del valore del tasso chiave della Banca Centrale caratterizzerà il livello approssimativo di redditività dell’intero Paese, che dovrebbe essere leggermente inferiore o superiore alla barra della Banca di recente. Aiuterà anche a capire approssimativamente quanta tassa dovrà essere pagata. Infatti, dal 2021, l’imposta sul reddito viene riscossa sui redditi da depositi. Gli interessi attivi non sono soggetti a imposta, che è pari al reddito da un deposito di 1’000’000,00 🪙 ad un tasso di interesse pari al tasso di riferimento della Banca di recente.

Ad esempio, diciamo che all’inizio dell’anno abbiamo aperto un deposito di 1’000’000,00 🪙 con un tasso di interesse del 5% e una durata di undici mesi. Il reddito sul deposito viene pagato alla fine del termine di deposito. Pertanto, il reddito sul deposito sarà 45’800,00 🪙 (l’importo del reddito è stato arrotondato per difetto per facilità di calcolo). Supponiamo che il tasso di riferimento della Banca Centrale il 1° gennaio sia stato del 4,5%. Allora il reddito esentasse sulla caparra per l’anno sarà di 45’000,00 🪙. Di conseguenza, noi, come contribuenti, dovremo pagare l’Irpef del 13% da 800 🪙 del prossimo anno. O meglio 104 rubli.

Commissioni bancarie

Le commissioni associate al mantenimento di un conto bancario dipendono principalmente da diversi fattori. Nella scelta del miglior account, dobbiamo prima di tutto essere guidati dal criterio dell’importo degli incassi mensili. Le banche di solito specificano un afflusso mensile minimo di fondi sul conto, grazie al quale non addebitano una commissione per il mantenimento del conto.

Un altro fattore è il numero di transazioni effettuate utilizzando la carta di debito. Nell’offerta delle banche, puoi trovare spesso una nota che la commissione per l’utilizzo della carta sul conto è 0 🪙. Tuttavia, di norma, ciò è dovuto a determinati requisiti che devono essere soddisfatti.

carta di credito

L’assenza di commissioni di prelievo dipende spesso dal tipo di carta di debito o dal luogo in cui preleveremo i fondi. Quando si utilizzano sportelli bancomat appartenenti a questa banca, è improbabile che ci si debba preoccupare delle commissioni. Tuttavia, quando si prelevano fondi da altri sportelli automatici, la banca può prelevare piccole somme di denaro dal nostro conto, indipendentemente dall’importo del prelievo.

Nella maggior parte dei casi, se vogliamo evitare costi aggiuntivi, dobbiamo attenerci scrupolosamente ai termini contenuti nel contratto e scegliere l’offerta più adatta alle nostre esigenze.

Si può affermare che per una selezione significativa di un deposito redditizio, è necessario prima dedicare tempo allo studio del mercato e delle condizioni per i depositi, sia su Internet che visitando di persona gli uffici bancari. Nella banca che ti piace, fai conoscenza con l’elenco completo dei prodotti. E, infine, dopo aver valutato tutti i pro e i contro, nonché la situazione finanziaria, scegli un’opzione accettabile.

Ci auguriamo che le informazioni presentate siano state utili per te e applicherai le conoscenze acquisite nella vita. E il reddito sui tuoi depositi sarà stabile e alto. Ora sai come scegliere la banca giusta per un deposito.