Como escolher um banco para um depósito: de A a Z

Chega um momento na vida de todos em que começamos a pensar em nosso bem-estar financeiro. Vamos começar a melhorar nossa alfabetização financeira. Um dos pontos-chave do bem-estar financeiro é a formação de um airbag. Esses fundos devem cobrir despesas de 3 a 6 meses em caso de situação de vida difícil. Mas se você os mantiver em casa, eles se depreciarão e você poderá gastá-los. Então, onde você armazena dinheiro para protegê-lo da inflação e, ao mesmo tempo, poder usá-lo rapidamente, se necessário? Depósitos bancários vêm em socorro neste assunto. Mas há tantos bancos. Então, como você escolhe o banco certo para um depósito?

Vamos nos debruçar sobre o processo de escolha de um banco para um depósito com mais detalhes.

Em nossas vidas, encontramos constantemente bancos que nos ajudam a resolver problemas financeiros. Isso inclui pagar contas de serviços públicos, impostos ou comprar um apartamento. Claro, eles não funcionam de graça. E antes de responder à pergunta: como escolher um banco para um depósito, vamos decidir – por que precisamos desses depósitos?

A poupança não pode ser controlada

A primeira razão para abrir um depósito, para a maioria das pessoas, é economizar dinheiro. No entanto, vale lembrar que para acumular uma quantia suficiente de dinheiro, você precisará mostrar força de vontade para evitar o gasto espontâneo de fundos já acumulados.

E também tenha em mente que este é um processo bastante chato e demorado. Especialmente se você usar depósitos bancários. Afinal, o rendimento dos depósitos bancários deixa muito a desejar e não funcionará para aumentar o dinheiro.

No entanto, esse processo pode ser mais prazeroso definindo uma meta de economia que nos motiva. Alguns querem economizar para um apartamento. Outros estão de férias nas Maldivas. E alguém procura criar capital para uma vida confortável na aposentadoria.

seleção de alvo

Ao escolher uma meta, recomendamos o uso da metodologia SMART. O nome do método é derivado das primeiras letras das palavras em inglês que descrevem o objetivo. Assim, o objetivo deve ser:

- – M (mensurável) – mensurável;

- – A (alcançável) – alcançável;

- – R (relevante) – relevante;

- – T (limitado no tempo) – limitado no tempo.

A segunda razão seriam as despesas diárias. É aqui que os depósitos bancários nos ajudam a economizar o dinheiro necessário para as despesas diárias. Para ajudar a entender quanto dinheiro precisamos para essa tarefa, é possível manter um orçamento familiar ou pessoal e desenvolver nossa alfabetização financeira.

No entanto, deve-se lembrar que, a partir de 2021, os rendimentos de depósitos bancários acima de uma determinada barra são tributados à alíquota de 13%. Portanto, não é lucrativo manter um valor superior a 1.000.000,00 🪙 em depósitos bancários. Afinal, o rendimento dos depósitos que excedem esse valor torna-se ainda menor.

Verso do depósito

A menor porcentagem de pessoas com conta bancária está no grupo acima de 65 anos, mas é nesse círculo que se observa o maior aumento da titularidade de conta bancária. A conclusão é clara: muitos usuários querem cada vez mais criar contas e usá-las regularmente.

Felizmente, não é difícil criar uma conta bancária, quer decidamos abrir uma online ou ir pessoalmente ao banco. O importante neste processo é aprender a fazê-lo de antemão.

Muitos e muitos usuários se deparam com esse dilema: parece que abrir e gerenciar uma conta bancária é gratuito, sem taxas adicionais, mas na prática essas operações geralmente vêm com custos ocultos. Portanto, precisamos saber como e onde configurar sua conta para evitar taxas desnecessárias.

Tipos de contas bancárias

O tipo de conta bancária que escolhemos tem um grande impacto em quaisquer taxas que possamos enfrentar no futuro. As versões mais populares de contas bancárias e depósitos incluem:

- depósitos ou contribuições. Este é um tipo de conta poupança que é aberta por um determinado período. Essas contas permitem que você economize dinheiro. A renda nessas contas é maior do que em outras. Os depósitos são divididos em três categorias, dependendo do prazo do depósito, da possibilidade de reabastecimento e do tipo de moeda.

- Contas pessoais, ou poupança e contas correntes. Eles são usados principalmente para fazer pagamentos atuais, armazenar fundos de salários ou pensões e fazer compras.

- As contas de jovens são uma oferta dirigida a pessoas de uma determinada faixa etária (geralmente 18-25 anos). Esse tipo de conta é gratuito na maioria dos casos e não exige recebimentos mínimos mensais.

- Contas de poupança. Eles geralmente são combinados com contas pessoais. O uso de produtos financeiros adicionais pode ter o efeito de reduzir as taxas associadas à manutenção de tal conta e aumentar a lucratividade. De acordo com essas contas, as transações de receitas e despesas são permitidas.

- Contas em moeda estrangeira – destinadas a pessoas que recebem remuneração em moeda estrangeira ou saem frequentemente do país e realizam compras no exterior. Ter uma conta em moeda estrangeira permite evitar custos adicionais associados a comissões por pagamentos feitos no exterior.

Felizmente, não há contra-indicação para ter várias contas bancárias. Essa solução pode até ser útil, pois nos ajudará não apenas a evitar possíveis taxas, mas também a ganhar com os juros acumulados.

Depósito a prazo x depósito à vista

É importante saber a diferença entre depósitos a prazo e à vista. Isso afetará significativamente o rendimento recebido da colocação de fundos no depósito. Dependendo do período de colocação de fundos em uma conta bancária, os depósitos são divididos em urgentes e "sob demanda".

Os depósitos à vista são abertos por prazo indeterminado. Os fundos dele podem ser recebidos a qualquer momento. A taxa de juro destes depósitos é significativamente inferior à dos depósitos ou depósitos a prazo.

Os depósitos a prazo são abertos por um período específico, que varia de um mês a vários anos. A taxa de juros do depósito também depende do período de colocação do dinheiro. Os juros geralmente são pagos no final do prazo do depósito ou mensalmente.

Em caso de saque de fundos antes do vencimento do depósito a prazo, apenas o valor inicial do depósito será devolvido integralmente ao cliente do banco. E os juros serão recalculados, na maioria dos casos, com base na taxa de juros dos depósitos à vista. E para muitos bancos, essa taxa é de 0,1%.

dinheiro

É necessário ter em conta esta característica ao decidir sobre o encerramento prematuro dos depósitos a prazo.

Banco – ida e volta

Escolher o banco certo para abrir um depósito é um ponto importante, do qual muito dependerá. No início de 2021, havia recentemente 365 bancos com licença válida. Ou seja, há muito por onde escolher, o principal é não se confundir em tal quantidade e fazer a melhor escolha.

Para isso, é necessário acompanhar atentamente as ofertas dos bancos localizados na área de nossa residência. Não é aconselhável comunicar pela Internet, e ainda mais por telefone, com instituições localizadas em outras regiões. Afinal, em caso de imprevistos, por exemplo, revogação de licença de uma organização, você pode ter que se dirigir a um escritório que ficará a mil quilômetros de casa para resolver o problema.

Ao escolher um banco local, é melhor se concentrar em empresas financeiras com um longo histórico de trabalho. É bom que o banco tenha uma rede de agências na região. Não vale a pena confiar em uma organização com um único escritório no centro regional e um nome pouco conhecido.

“Em caso de falência de uma organização financeira, o contrato será rescindido e o depositante receberá o depósito e os juros sobre ele apenas pelo período de tempo anterior ao fechamento do banco e no valor da importância segurada. No âmbito do Sistema de Seguro de Depósito Compulsório (CIS), depósitos até 1.400.000 🪙 estão segurados, existe o risco de perder o valor acima desse limite."

É aconselhável perguntar na Internet sobre a capital e filiais da estrutura bancária no país. Quanto mais sólida a organização e maior o número de colaboradores, mais confiável será a cooperação futura.

Antes de transferir seus fundos para qualquer banco, também é necessário verificar se um determinado banco está incluído no Sistema de Seguro de Depósito Compulsório. Isso pode ser feito, por exemplo, no site da Agência de Seguro de Depósitos.

Apenas negócios, nada pessoal

Depois de selecionarmos todas as organizações bancárias nas quais os depósitos são segurados, podemos proceder à seleção dos depósitos com taxas de juros máximas em cada banco. Quanto mais analisarmos ofertas de depósitos e depósitos em vários bancos, maior será nossa chance de encontrar uma opção lucrativa.

Alterando a taxa de depósito

É razoável abrir uma conta em 🪙, as ofertas de moeda reduzem a lucratividade durante a conversão.

Um fator importante é a frequência de pagamentos de juros. Na maioria das vezes, eles são cobrados no final do prazo. No entanto, existem produtos com vários pagamentos durante o período do contrato. Assim, um depósito por um ano pode ter acréscimos de juros uma vez por trimestre ou aumentos mensais.

Ao mesmo tempo, parte dos depósitos tem função de capitalização. O serviço consiste no fato de que os juros acumulados são adicionados ao saldo do depósito e no próximo período de cobrança a receita virá do valor já aumentado. Assim, o lucro final aumenta. É verdade que o benefício de capitalização é mínimo e equivale a décimos de um por cento. Além disso, a capitalização é maior, mais frequentemente os juros são calculados e maior a duração do investimento. Alguns bancos baixam o valor da receita com a capitalização já calculada, vale a pena perguntar a um funcionário do banco sobre isso.

Também vale a pena ficar atento às comissões e taxas que podem ser. Você precisa descobrir não apenas o valor dessas taxas, mas também por quais serviços específicos elas são cobradas. Isso ajudará você a evitar surpresas desagradáveis no futuro. Alguns bancos podem cobrar uma comissão pela abertura de um depósito, ou pela reposição de um depósito, ou pela retirada de dinheiro de um depósito, e assim por diante.

E não se esqueça de esclarecer sobre multas por fechamento antecipado do depósito.

A melhor decisão ao escolher um banco para um depósito pode ser Confiabilidade do banco e uma porcentagem relativamente alta. No entanto, vale lembrar que, em alguns casos, os problemas bancários podem estar escondidos atrás das altas taxas de depósito. E ele tenta resolvê-los às nossas custas.

Assistência adicional na tomada de decisão sobre a escolha de um banco pode ser fornecida pelas classificações e demonstrações financeiras dos bancos. Vale a pena considerar como o lugar do banco no rating, bem como as condições para o depósito.

Procurando classificação

No território do nosso país existe um grande número de bancos que nos prestam e oferecem serviços financeiros. E escolher uma organização adequada entre eles pode não ser fácil e demorado.

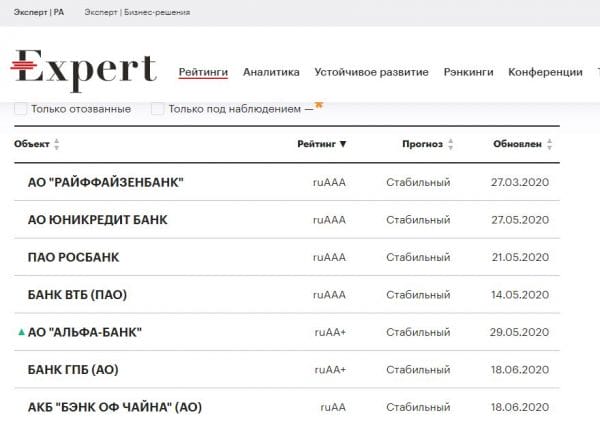

As classificações são projetadas para ajudar a facilitar esse processo. Essas classificações são compiladas por organizações especializadas – as atuais agências de classificação. Os mais famosos entre eles são AK&M, National Rating Agency (NRA), Rus-Rating, Expert RA e outros. Felizmente, os recursos da Internet permitem que você encontre e estude toda a variedade de classificações. A agência de classificação de crédito "Expert RA" é considerada uma das melhores.

Avaliação do banco

As organizações bancárias também são classificadas por agências internacionais de classificação, como Fitch, Moody’s e S&P. É verdade que eles trabalham apenas com os maiores bancos do nosso país, todos os outros bancos permanecem sem sua atenção.

Assistência adicional na tomada de decisão sobre a escolha de um banco para um depósito pode ser fornecida pelo relatório de crédito de um banco específico. Felizmente, esses relatórios estão disponíveis ao público e foram publicados recentemente no site do Banco.

Claro, esses relatórios são fáceis de ler e entender por um especialista. Os investidores comuns terão dificuldade em entender a linguagem financeira dos relatórios. Vários portais financeiros independentes podem ajudar a resolver esse problema, por exemplo, BANKI.RU https://www.banki.ru ou SRAVNI.RU https://www.sravni.ru/. As informações sobre esses recursos são apresentadas de maneira mais compreensível para um público mais amplo.

A vantagem óbvia de tais recursos são seus serviços adicionais, como a seleção de depósitos, hipotecas, empréstimos e muito mais.

Sem dúvida, a confiabilidade do banco é determinada pelos resultados de suas atividades, ou melhor, pelo desempenho financeiro. Você deve comparar os indicadores financeiros, tanto do ano passado quanto do mês passado, com os indicadores atuais. O principal critério para a estabilidade e confiabilidade de uma organização financeira é o aumento dos ativos do banco no momento atual em relação a períodos passados, e melhor em relação a vários períodos anteriores.

Também vale ficar atento ao tamanho do capital autorizado do banco, ou seja, seus recursos próprios. Este é outro indicador da confiabilidade de uma instituição financeira.

De acordo com um estudo do portal Forbes para 2020, a lista de muitos bancos confiáveis inclui organizações financeiras como Alfa-Bank, Intesa Bank, Bank of China, VTB, Gazprombank, Ing Bank, Credit Agricole, Nordea, Raiffeisenbank, Rosbank, Rosselkhozbank, Rusfinancebank, Sberbank, Citibank, Sovcombank, Sab Bank, HSBC Bank, Unicreditbank e muitos outros.

O estudo e a lista completa de bancos podem ser encontrados no link.

Também será útil comparar avaliações de agências com avaliações reais de clientes atuais de bancos selecionados.

O verso dos depósitos bancários

Em primeiro lugar, a oferta do banco ajuda a determinar onde abrir uma conta bancária. Pode acontecer que algum tempo atrás tenhamos encontrado a melhor oferta para nós mesmos, mas antes de aplicar, uma nova ação apareceu no mercado financeiro. Portanto, antes de tomar uma decisão final, vale a pena verificar as classificações/condições dos depósitos e compará-las regularmente.

Antes de submeter uma candidatura, verificamos os seguintes fatores:

- taxa de manutenção de conta, e se é possível utilizar as condições de isenção desta taxa;

- se há necessidade de manter um certo saldo na conta;

- quantas agências de franquia o banco possui;

- qual é o tempo mínimo que precisamos para manter nossa conta;

- quanto custa retirar fundos de um caixa eletrônico e quão grande é a rede de caixas eletrônicos gratuitos.

Obter respostas para as perguntas acima facilitará muito nossa seleção da melhor oferta. Antes de tomar uma decisão final, não se esqueça de estudar as opiniões das pessoas sobre este banco.

análise de informações

Vale lembrar também que a utilização de produtos financeiros bancários adicionais tem grande impacto no valor final das comissões. Portanto, se você deseja criar várias contas, precisa decidir se deseja usar a oferta de um banco.

E não se esqueça de ler atentamente o contrato de depósito!

Produtos adicionais ao investimento

Depósitos com spread significativo com aplicações incluídas nos termos do contrato. Estes podem incluir os seguintes produtos:

- Cartão de débito com serviço gratuito

- Pacote de investimento para corretora

- Seguro de saúde do depositante

As duas últimas opções têm um impacto significativo na rentabilidade, devido às deduções às empresas parceiras. Os sites de investimento não estão sujeitos à lei sobre seguro de depósito. Dada a volatilidade da negociação no mercado de ações, o lucro deles é muito duvidoso.

Um cartão de débito talvez seja o único serviço útil, especialmente se você realmente precisar dele. Pode haver armadilhas aqui. Esta é a taxa de manutenção do cartão ao usá-lo um ano após a abertura ou no final do período de investimento. A dúvida deve ser esclarecida com um funcionário do banco antes de abrir um depósito.

A maioria dos grandes bancos, para desenvolver liquidações virtuais, oferece taxas mais favoráveis para os proprietários de cartões próprios e usuários de aplicativos para transações online. Você pode se familiarizar com esses produtos nos sites oficiais das instituições ou em portais de informações confiáveis dedicados ao setor bancário.

Instruções passo a passo para abrir uma conta bancária

Escolhemos a melhor oferta de acordo com as nossas necessidades.

Vamos comparar várias ofertas e ver qual banco oferece as menores taxas de manutenção de conta. Para fazer isso, podemos usar um contador de comparação de contas bancárias pessoais, onde, após determinar o valor dos recibos mensais, receberemos uma lista das ofertas mais populares.

- Solicite uma conta bancária.

Esta etapa completa as formalidades associadas à criação de uma conta bancária. Independentemente de decidirmos fazer a inscrição online ou pessoalmente no banco, em caso de problemas, um consultor que trabalha no banco sempre terá prazer em responder às nossas perguntas e ajudar a concluir a inscrição.

- Preencha o contrato com os nossos dados pessoais necessários para abrir uma conta bancária.

O preenchimento do formulário não levará mais de cinco minutos. Serão solicitadas algumas informações como: nome, país de nascimento, série e número do documento de identidade e endereço residencial. O Banco também pode exigir que forneçamos informações de contato – número de telefone celular e endereço de e-mail. Também podemos escolher o tipo de cartão de débito (VISA, Mastercard, MIR, etc.) para nossa conta.

- Selecione um método de verificação.

Se nos candidatarmos online, o banco deve, de alguma forma, verificar nossa identidade. Na maioria dos casos, temos uma das seguintes opções para escolher:

– assinar um contrato com um estafeta que confirma a nossa identidade,

– assinar um contrato na agência selecionada do banco,

— fazer uma transferência de confirmação de uma conta em outro banco,

— verificação oportuna de uma videochamada com um consultor bancário.

Armadilhas e outras nuances de depósitos

Todos os depósitos têm condições especiais de encerramento antecipado por iniciativa do cliente. Na maioria das vezes, ao sacar fundos antecipadamente, o depositante praticamente não receberá lucro: em vez do valor acordado, a receita será acumulada a uma taxa de demanda que não excede 0,1%.

precisão de medição de nuances

Existem ofertas mais fidelizadas: a acumulação de qualquer parte dos rendimentos, em função do tempo decorrido desde a data de abertura. Por exemplo, o lucro de um depósito por um ano pode ser, com fechamento antecipado em seis meses, 50% da taxa do contrato e, após 9 meses, 75% das condições iniciais. Este é um serviço útil em situações em que o dinheiro é urgentemente necessário.

Condições adicionais para investimentos de manutenção

Existem depósitos com possibilidade de reabastecimento ou sem ele. Além disso, existem produtos financeiros com permissão para sacar parte dos recursos no valor dos juros acumulados ou até saldo não redutível.

A renda mais alta pode ser obtida com a opção sem transações de receita e despesa. Se o valor mínimo necessário para abrir for pequeno, por exemplo, 10 mil 🪙, é muito mais lucrativo abrir uma conta sem reposição com alto lucro. Quando voltamos a acumular uma certa quantia, é conveniente emitir outro depósito idêntico.

Hoje existem ofertas tentadoras de depósitos com uma porcentagem aumentada até um certo nível. No entanto, você deve ler atentamente os detalhes do contrato. Normalmente, tais produtos possuem vários períodos de acúmulo de receita e o percentual é diferente para cada período de tempo.

Assim, um depósito com rendimento de até 7% por um ano pode ter quatro períodos de liquidação, uma vez por trimestre. Além disso, no primeiro período, o lucro será acumulado à razão de 3% ao ano; no segundo 3,5%; no terceiro 4%; e no quarto trimestre 7% da receita.

Como entender o quanto vamos conseguir no final? Para fazer isso, você precisa determinar a média aritmética. Você deve somar as taxas de todos os períodos e dividir pelo número de períodos. Neste caso: 3 + 3,5 + 4 + 7 dá 17,5; dividimos por 4, obtemos o lucro real de 4,375% ao ano.

Depósito Imposto de Renda

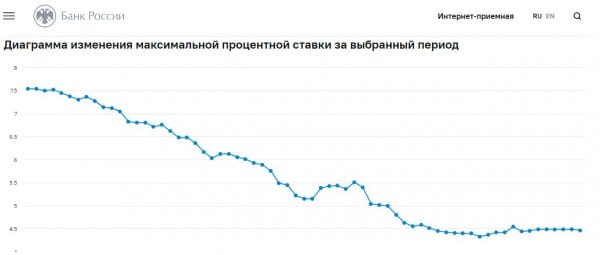

Acompanhar o valor da taxa básica do Banco Central vai caracterizar o nível aproximado de rentabilidade em todo o país, que deve ser um pouco menor ou superior à barra do Banco recentemente. Também ajudará a entender aproximadamente quanto imposto terá que ser pago. De fato, a partir de 2021, o imposto de renda é cobrado sobre os rendimentos de depósitos. Os rendimentos de juros não estão sujeitos a imposto, que é igual ao rendimento de um depósito de 1.000.000,00 🪙 a uma taxa de juro igual à taxa de referência do Banco recentemente.

Por exemplo, digamos que no início do ano abrimos um depósito de 1.000.000,00 🪙 com taxa de juros de 5% e prazo de onze meses. O rendimento do depósito é pago no final do prazo do depósito. Assim, o rendimento do depósito será de 45.800,00 🪙 (o valor do rendimento foi arredondado para baixo para facilitar o cálculo). Suponha que a taxa básica do Banco Central em 1º de janeiro fosse de 4,5%. Então o rendimento isento de impostos no depósito do ano será de 45.000,00 🪙. Como resultado, nós, como contribuintes, teremos que pagar imposto de renda de 13% a partir de 800 🪙 no próximo ano. Ou melhor, 104 rublos.

Taxas bancárias

As taxas associadas à manutenção de uma conta bancária dependem principalmente de vários fatores. Escolhendo a melhor conta, devemos antes de tudo nos guiar pelo critério do valor dos recebimentos mensais. Os bancos geralmente especificam uma entrada mensal mínima de fundos na conta, devido à qual não cobram comissão pela manutenção da conta.

Outro fator é o número de transações feitas com o cartão de débito. Na oferta dos bancos, muitas vezes você pode encontrar uma nota de que a taxa de uso do cartão na conta é 0 🪙. No entanto, como regra, isso se deve a certos requisitos que devem ser atendidos.

cartão do banco

A ausência de taxas de saque geralmente depende do tipo de nosso cartão de débito ou do local onde retiraremos os fundos. Ao usar caixas eletrônicos pertencentes a este banco, é improvável que tenhamos que nos preocupar com comissões. No entanto, ao sacar fundos de outros caixas eletrônicos, o banco pode sacar pequenas quantias de dinheiro de nossa conta, independentemente do valor do saque.

Na maioria dos casos, se quisermos evitar custos adicionais, devemos cumprir cuidadosamente os termos contidos no contrato e escolher a oferta que melhor se adapta às nossas necessidades.

Pode-se afirmar que, para uma seleção significativa de um depósito lucrativo, é necessário primeiro dedicar tempo ao estudo do mercado e das condições dos depósitos, tanto na Internet quanto ao visitar pessoalmente as agências bancárias. No banco que você gosta, conheça a lista completa de produtos. E, finalmente, depois de pesar todos os prós e contras, bem como a situação financeira, escolha uma opção aceitável.

Esperamos que as informações apresentadas tenham sido úteis para você, e que você aplique o conhecimento adquirido na vida. E a renda em seus depósitos será estável e alta. Agora você sabe como escolher o banco certo para um depósito.