Hur man väljer en bank för en insättning: från A till Ö

Det kommer en tid i allas liv då vi börjar tänka på vårt ekonomiska välbefinnande. Låt oss börja förbättra vår finansiella kompetens. En av nyckelpunkterna för ekonomiskt välbefinnande är bildandet av en krockkudde. Dessa medel ska täcka utgifter i 3-6 månader vid en svår livssituation. Men om du håller dem hemma, så försvinner de, och du kan spendera dem. Så var förvarar man pengar för att skydda dem från inflation och samtidigt snabbt kunna använda dem om det behövs? Bankinlåning kommer till undsättning i denna fråga. Men det finns så många banker. Så hur väljer du rätt bank för en insättning?

Låt oss uppehålla oss vid processen att välja en bank för en insättning mer i detalj.

I våra liv möter vi ständigt banker som hjälper oss att lösa ekonomiska frågor. Detta inkluderar att betala elräkningar, skatter eller köpa en lägenhet. Naturligtvis arbetar de inte gratis. Och innan vi svarar på frågan: hur man väljer en bank för en insättning, låt oss bestämma – varför behöver vi dessa insättningar?

Sparandet kan inte kontrolleras

Det första skälet till att öppna en insättning är för de flesta att spara pengar. Det är dock värt att komma ihåg att för att samla en tillräcklig summa pengar måste du visa viljestyrka för att undvika spontana utgifter av redan ackumulerade medel.

Och tänk också på att detta är en ganska tråkig och långdragen process. Speciellt om du använder bankinsättningar. När allt kommer omkring lämnar avkastningen på bankinlåning mycket övrigt att önska och det kommer inte att fungera att öka pengarna.

Denna process kan dock göras roligare genom att sätta upp ett sparmål som motiverar oss. En del vill spara ihop till en lägenhet. Andra är på semester på Maldiverna. Och någon försöker skapa kapital för ett bekvämt liv i pension.

målval

När du väljer ett mål rekommenderar vi att du använder SMART-metoden. Namnet på metoden kommer från de första bokstäverna i de engelska orden som beskriver målet. Så målet bör vara:

- – M (mätbar) – mätbar;

- – A (acievable) – achievable;

- – R (relevant) – relevant;

- – T (tidsbestämt) – tidsbegränsat.

Det andra skälet skulle vara dagliga utgifter. Det är här bankinsättningar hjälper oss att spara pengarna vi behöver för dagliga utgifter. För att hjälpa oss att förstå hur mycket pengar vi behöver för den här uppgiften kan vi upprätthålla en familje- eller personlig budget och utveckla vår ekonomiska kunskap.

Man måste dock komma ihåg att från och med 2021 beskattas inkomster från banktillgodohavanden som överstiger en viss gräns med en skattesats på 13 %. Därför är det inte lönsamt att behålla ett belopp på mer än 1’000’000,00 🪙 på bankinsättningar. När allt kommer omkring blir avkastningen på inlåning som överstiger detta belopp ännu mindre.

Baksidan av insättningen

Den minsta andelen personer med bankkonto finns i gruppen över 65 år, men det är i denna krets som den största ökningen av bankkontoägandet kan observeras. Slutsatsen är tydlig: många användare vill i allt högre grad skapa konton och använda dem regelbundet.

Lyckligtvis är det inte svårt att skapa ett bankkonto, oavsett om vi väljer att öppna ett online eller gå till banken personligen. Det viktiga i denna process är att lära sig hur man gör det i förväg.

Många och många användare står inför detta dilemma: det verkar som att öppna och hantera ett bankkonto är gratis, utan extra avgifter, men i praktiken kommer dessa operationer ofta med dolda kostnader. Därför behöver vi veta hur och var vi ska skapa ditt konto för att undvika onödiga avgifter.

Typer av bankkonton

Den typ av bankkonto vi väljer har stor inverkan på eventuella avgifter vi kan möta i framtiden. De mest populära versionerna av bankkonton och insättningar inkluderar:

- inlåning eller inlåning. Detta är en typ av sparkonto som öppnas under en viss period. Dessa konton låter dig spara pengar. Inkomsterna på sådana konton är högre än på andra. Insättningar delas in i tre kategorier beroende på insättningens löptid, möjlighet till påfyllning och typ av valuta.

- Personliga konton, eller spar- och checkkonton. De används främst för att göra löpande betalningar, lagra pengar från löner eller pensioner och göra inköp.

- Ungdomskonton är ett erbjudande riktat till personer i en viss åldersgrupp (vanligtvis 18-25 år). Denna typ av konto är gratis i de flesta fall och kräver inte minsta månatliga kvitton.

- Sparkonton. De kombineras vanligtvis med personliga konton. Användningen av ytterligare finansiella produkter kan leda till att de avgifter som är förknippade med att upprätthålla ett sådant konto minskar och lönsamheten ökar. Enligt dessa räkenskaper är inkomst- och utgiftstransaktioner tillåtna.

- Konton i utländsk valuta – utformade för personer som får ersättning i utländsk valuta eller ofta lämnar landet och gör inköp utomlands. Med ett konto i utländsk valuta kan du undvika extra kostnader i samband med provisioner för betalningar utomlands.

Lyckligtvis finns det ingen kontraindikation mot att ha flera bankkonton. Denna lösning kan till och med vara användbar, eftersom den kommer att hjälpa oss inte bara att undvika eventuella avgifter, utan också att tjäna på den upplupna räntan.

Tidsinsättning VS anfordringsdeposition

Det är viktigt att känna till skillnaden mellan löptid och anfordringsdeposition. Detta kommer att avsevärt påverka avkastningen från placeringen av medel på insättning. Beroende på perioden för placering av medel på ett bankkonto delas insättningar in i brådskande och "på begäran".

Anmälan öppnas på obestämd tid. Medel kan tas ut från den när som helst. Räntan på dessa inlåning är betydligt lägre än på inlåning eller tidsbunden inlåning.

Tidsinsättningar öppnas för en viss period, från en månad till flera år. Räntan på insättningen beror också på placeringen av pengar. Ränta betalas vanligtvis i slutet av insättningsperioden eller på månadsbasis.

I händelse av uttag av medel före utgången av terminsättningen kommer endast det ursprungliga insättningsbeloppet att returneras till bankens klient i sin helhet. Och räntan kommer att räknas om, i de flesta fall, baserat på räntan på anfordringsinlåning. Och för många banker är denna ränta 0,1 %.

pengar

Du måste komma ihåg den här funktionen när du beslutar om för tidig stängning av tidsbundna insättningar.

Bank – fram och tillbaka

Att välja rätt bank för att öppna en insättning är en viktig punkt, som mycket kommer att bero på. I början av 2021 fanns nyligen 365 banker med giltig licens. Det vill säga, det finns mycket att välja på, huvudsaken är att inte bli förvirrad i en sådan mängd och göra det bästa valet.

För att göra detta är det nödvändigt att noggrant övervaka erbjudandena från banker som ligger i området för vår bostad. Det är inte tillrådligt att kommunicera via Internet, och ännu mer via telefon, med institutioner i andra regioner. När allt kommer omkring, i händelse av oförutsedda omständigheter, till exempel återkallelse av en licens från en organisation, kan du behöva gå till ett kontor som kommer att ligga tusen kilometer från hemmet för att lösa problemet.

När du väljer en lokal bank är det bättre att fokusera på finansiella företag med en lång historia av arbete. Det är bra om banken har ett nätverk av kontor i regionen. Det är inte värt att lita på en organisation med ett enda kontor i det regionala centret och ett föga känt namn.

"I fall av konkurs för en finansiell organisation kommer avtalet att sägas upp och insättaren kommer att få depositionen och räntan på den endast under tiden innan banken stänger av och med beloppet av det försäkringsbelopp som gäller. Inom ramen för det obligatoriska insättningsförsäkringssystemet (CIS) är insättningar upp till 1 400 000 🪙 försäkrade, det finns risk att förlora beloppet över denna tröskel."

Det är tillrådligt att fråga på Internet om kapitalet och filialen av bankstrukturen i landet. Ju mer solid organisation och ju fler bidragsgivare, desto säkrare framtida samarbete.

Innan du överför dina pengar till någon bank är det också nödvändigt att kontrollera om en viss bank ingår i det obligatoriska insättningsförsäkringssystemet. Detta kan till exempel göras på Insättningsförsäkringsverkets hemsida.

Bara affärer, inget personligt

Efter att vi valt ut alla bankorganisationer där insättningar är försäkrade kan vi gå vidare till valet av inlåning med maximal ränta i varje bank. Ju mer vi analyserar erbjudanden på insättningar och insättningar i olika banker, desto högre blir vår chans att hitta ett lönsamt alternativ.

Ändring av inlåningsräntan

Det är rimligt att öppna ett konto i 🪙, valutaerbjudanden minskar lönsamheten vid konvertering.

En viktig faktor är räntebetalningarnas frekvens. Oftast debiteras de i slutet av terminen. Det finns dock produkter med flera betalningar under kontraktsperioden. Så en insättning för ett år kan ha ränteuppgång en gång i kvartalet eller månatliga höjningar.

Samtidigt har en del av inlåningen en kapitaliseringsfunktion. Tjänsten består i att den upplupna räntan läggs till inlåningssaldot och i nästa debiteringsperiod kommer intäkterna från det redan förhöjda beloppet. Därmed ökar den slutliga vinsten. Visserligen är kapitaliseringsvinsten minimal och uppgår till tiondels procent. Dessutom är kapitaliseringen högre, ju oftare räntan beräknas och desto längre varaktighet på investeringen. Vissa banker lägger ner inkomstbeloppet med den redan beräknade kapitaliseringen, det är värt att fråga en bankanställd om detta.

Det är också värt att uppmärksamma de provisioner och avgifter som kan vara. Du måste ta reda på inte bara storleken på dessa avgifter, utan också för vilka specifika tjänster de debiteras. Detta hjälper dig att undvika obehagliga överraskningar i framtiden. Vissa banker kan ta ut en provision för att öppna en insättning, fylla på en insättning eller ta ut pengar från en insättning och så vidare.

Och glöm inte att förtydliga om påföljderna för tidig stängning av insättningen.

Det bästa beslutet när du väljer en bank för en insättning kan vara tillförlitlighet av banken och en relativt hög andel. Det är dock värt att komma ihåg att bankproblem i vissa fall kan döljas bakom höga inlåningsräntor. Och han försöker lösa dem på vår bekostnad.

Ytterligare hjälp med att fatta beslut om val av bank kan ges av bankernas betyg och bokslut. Det är värt att överväga hur bankens plats i betyget, liksom villkoren för insättningen.

Letar efter ranking

På vårt lands territorium finns ett stort antal banker som tillhandahåller och erbjuder oss finansiella tjänster. Och att välja en lämplig organisation bland dem kanske inte är lätt och tidskrävande.

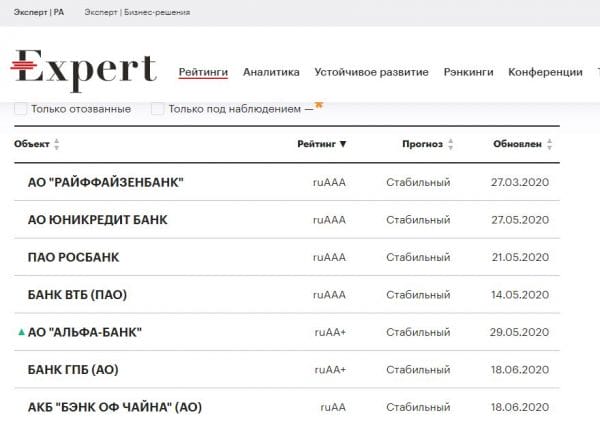

Betygen är utformade för att underlätta denna process. Dessa betyg sammanställs av specialiserade organisationer – de nuvarande kreditvärderingsinstituten. De mest kända bland dem är AK&M, National Rating Agency (NRA), Rus-Rating, Expert RA och andra. Lyckligtvis tillåter internetresurser dig att hitta och studera alla olika betyg. Kreditvärderingsinstitutet "Expert RA" anses vara en av de bästa.

Bankbetyg

Bankorganisationer är också betygsatta av internationella kreditvärderingsinstitut som Fitch, Moody’s och S&P. Det är sant att de bara arbetar med de största bankerna i vårt land, alla andra banker förblir utan deras uppmärksamhet.

Ytterligare hjälp med att fatta beslut om att välja en bank för en insättning kan tillhandahållas av en viss banks kreditupplysning. Lyckligtvis är dessa rapporter allmänt tillgängliga och har nyligen lagts ut på bankens webbplats.

Naturligtvis är dessa rapporter lätta att läsa och förstå av en specialist. Vanliga investerare kommer att ha svårt att förstå det finansiella språket i rapporter. Olika oberoende finansiella portaler kan hjälpa till att lösa detta problem, till exempel BANKI.RU https://www.banki.ru eller SRAVNI.RU https://www.sravni.ru/. Information om dessa resurser presenteras på ett mer begripligt sätt för en bredare publik.

Den uppenbara fördelen med sådana resurser är deras tilläggstjänster, såsom urval av inlåning, bolån, lån och mycket mer.

Utan tvekan bestäms bankens tillförlitlighet av resultaten av dess verksamhet, eller snarare ekonomiska resultat. Du bör jämföra finansiella indikatorer, både för det senaste året och för den senaste månaden, med aktuella indikatorer. Huvudkriteriet för stabilitet och tillförlitlighet hos en finansiell organisation är ökningen av bankens tillgångar för närvarande jämfört med tidigare perioder, och bättre jämfört med flera tidigare perioder.

Det är också värt att uppmärksamma storleken på bankens auktoriserade kapital, det vill säga dess egna medel. Detta är en annan indikator på tillförlitligheten hos en finansiell institution.

Enligt en studie från Forbes-portalen för 2020 innehåller listan över pålitliga många banker sådana finansiella organisationer som Alfa-Bank, Intesa Bank, Bank of China, VTB, Gazprombank, Ing Bank, Credit Agricole, Nordea, Raiffeisenbank, Rosbank, Rosselkhozbank, Rusfinancebank, Sberbank, Citibank, Sovcombank, Sab Bank, HSBC Bank, Unicreditbank och många andra.

Studien och hela listan över banker finns på länken.

Det kommer också att vara användbart att jämföra byråbetyg med verkliga recensioner av nuvarande kunder hos utvalda banker.

Baksidan av bankinlåning

Först och främst hjälper bankens erbjudande att avgöra var man ska öppna ett bankkonto. Det kan hända att vi för en tid sedan hittade det bästa erbjudandet för oss själva, men innan vi ansökte dök en ny aktie upp på finansmarknaden. Därför, innan du fattar ett slutgiltigt beslut, är det värt att kontrollera betyg / villkor för insättningar och jämföra dem med varandra regelbundet.

Innan vi skickar in en ansökan kontrollerar vi följande faktorer:

- kontounderhållsavgift, och om det är möjligt att använda villkoren för befrielse från denna avgift;

- om det finns ett behov av att upprätthålla ett visst saldo på kontot;

- hur många franchisekontor banken har;

- vad är den minsta tid vi behöver för att hålla vårt konto;

- hur mycket det kostar att ta ut pengar från en bankomat och hur stort nätverket av gratis uttagsautomater är.

Att få svar på ovanstående frågor kommer avsevärt att underlätta vårt val av det bästa erbjudandet. Innan du fattar ett slutgiltigt beslut, glöm inte att studera folks åsikter om denna bank.

informationsanalys

Det är också värt att komma ihåg att användningen av ytterligare bankprodukter har stor inverkan på det slutliga provisionsbeloppet. Så om du vill skapa flera konton måste du bestämma dig för om du vill använda erbjudandet från en bank.

Och glöm inte att noga läsa insättningsavtalet!

Ytterligare produkter till investeringen

Betydligt spridd inlåning med ansökningar som ingår i kontraktsvillkoren. Dessa kan inkludera följande produkter:

- Bankkort med gratis tjänst

- Investeringspaket för mäkleri

- Insättarens sjukförsäkring

De två sista alternativen har en betydande inverkan på lönsamheten, på grund av avdrag till partnerföretag. Investeringssajter omfattas inte av lagen om insättningsförsäkring. Med tanke på volatiliteten i handeln på aktiemarknaden är vinsten från dem mycket tveksam.

Ett betalkort är kanske den enda användbara tjänsten, speciellt om du verkligen behöver det. Det kan finnas fallgropar här. Detta är avgiften för service av kortet vid användning ett år efter öppnandet eller vid slutet av investeringsperioden. Frågan bör klargöras med en bankanställd innan en insättning öppnas.

De flesta stora banker, för att utveckla virtuella avvecklingar, erbjuder förmånligare priser för ägare av sina egna kort och användare av applikationer för onlinetransaktioner. Du kan bekanta dig med sådana produkter på institutionernas officiella webbplatser eller på tillförlitliga informationsportaler dedikerade till bankverksamhet.

Steg-för-steg-instruktioner för att öppna ett bankkonto

Vi väljer det bästa erbjudandet efter våra behov.

Låt oss jämföra flera erbjudanden och se vilken bank som erbjuder de lägsta kontounderhållsavgifterna. För att göra detta kan vi använda en jämförelseräknare för personligt bankkonto, där vi efter att ha bestämt mängden månatliga kvitton får en lista över de mest populära erbjudandena.

- Ansök om ett bankkonto.

Detta steg slutför formaliteterna för att skapa ett bankkonto. Oavsett om vi bestämmer oss för att ansöka online eller personligen på banken, vid eventuella problem, kommer en konsult som arbetar på banken alltid att svara på våra frågor och hjälpa till att slutföra ansökan.

- Fyll i avtalet med våra personuppgifter som krävs för att öppna ett bankkonto.

Att fylla i ansökan tar oss inte mer än fem minuter. Vi kommer att bli ombedda att tillhandahålla viss information såsom: namn, födelseland, identitetshandlingsserie och nummer samt bostadsadress. Banken kan också kräva att vi tillhandahåller kontaktinformation – mobiltelefonnummer och e-postadress. Vi kan även välja typ av betalkort (VISA, Mastercard, MIR, etc.) för vårt konto.

- Välj en verifieringsmetod.

Om vi ansöker online måste banken på något sätt verifiera vår identitet. I de flesta fall har vi ett av följande alternativ att välja mellan:

– underteckna ett kontrakt med en kurir som bekräftar vår identitet,

– underteckna ett avtal på det valda bankkontoret,

— göra en bekräftelseöverföring från ett konto i en annan bank,

— Verifiering i tid av ett videosamtal med en bankkonsult.

Fallgropar och andra nyanser av insättningar

Alla depositioner har särskilda villkor för förtida stängning på initiativ av klienten. Oftast, när man tar ut pengar i förväg, kommer insättaren att få praktiskt taget ingen vinst: istället för det överenskomna beloppet kommer inkomster att intjänas med en efterfrågefrekvens som inte överstiger 0,1 procent.

nyanserad mätnoggrannhet

Det finns mer lojala erbjudanden: ackumulering av någon del av inkomsten, beroende på hur lång tid som har gått från datumet för öppning. Till exempel kan vinsten för en insättning under ett år vara, med tidig stängning om sex månader, 50% av räntan enligt kontraktet, och efter 9 månader, 75% av de ursprungliga villkoren. Detta är en användbar tjänst i situationer där pengar är akuta behov.

Ytterligare villkor för service av investeringar

Det finns insättningar med möjlighet till påfyllning eller utan. Det finns också finansiella produkter med tillstånd att ta ut en del av medlen med upplupen ränta eller upp till ett icke-reducerbart saldo.

Den högsta inkomsten kan erhållas från optionen utan inkomst- och utgiftstransaktioner. Om minimibeloppet som krävs för att öppna är litet, till exempel 10 tusen 🪙, är det mycket mer lönsamt att öppna ett konto utan påfyllning med en hög vinst. När vi återigen samlar på oss ett visst belopp är det bekvämt att ge ut ytterligare en identisk insättning.

Idag finns det frestande erbjudanden om insättningar med en ökad procentsats upp till en viss nivå. Du bör dock noga läsa detaljerna i kontraktet. Vanligtvis har sådana produkter flera perioder av inkomstinkomst och procentsatsen är olika för varje tidsperiod.

Således kan en inlåning med en avkastning på upp till 7 % under ett år ha fyra avvecklingsperioder, en gång i kvartalet. Dessutom kommer vinsten under den första tidsperioden att samlas på 3 % per år; i den andra 3,5%; i den tredje 4%; och under fjärde kvartalet 7 % av inkomsten.

Hur ska man förstå hur mycket vi kommer att få i slutändan? För att göra detta måste du bestämma det aritmetiska medelvärdet. Du bör summera priserna för alla perioder och dividera med antalet tidsperioder. I detta fall: 3 + 3,5 + 4 + 7 ger 17,5; vi dividerar med 4 får vi den faktiska vinsten på 4,375% per år.

Deposition Inkomstskatt

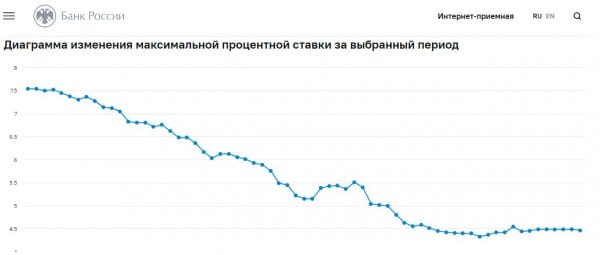

Att spåra värdet på centralbankens styrränta kommer att känneteckna den ungefärliga lönsamhetsnivån i hela landet, som borde vara något lägre eller högre än bankens ribba nyligen. Det hjälper också att förstå ungefär hur mycket skatt som kommer att behöva betalas. Från och med 2021 tas inkomstskatt ut på inkomster från inlåning. Ränteintäkter är inte skattepliktiga, vilket är lika med inkomst från en insättning på 1’000’000,00 🪙 till en ränta som motsvarar bankens styrränta nyligen.

Låt oss till exempel säga att vi i början av året öppnade en insättning på 1’000’000,00 🪙 med en ränta på 5% och en löptid på elva månader. Intäkten på depositionen betalas ut vid slutet av depositionstiden. Således blir inkomsten på depositionen 45’800,00 🪙 (inkomstbeloppet avrundades nedåt för att underlätta beräkningen). Antag att centralbankens styrränta den 1 januari var 4,5 %. Då blir den skattefria inkomsten på årets deposition 45’000,00 🪙. Som ett resultat kommer vi som skattebetalare att få betala inkomstskatt på 13% från 800 🪙 nästa år. Eller snarare 104 rubel.

Bankavgifter

Avgifterna för att upprätthålla ett bankkonto beror främst på flera faktorer. När vi väljer det bästa kontot måste vi först och främst vägledas av kriteriet om mängden månatliga kvitton. Banker anger vanligtvis ett lägsta månatligt inflöde av medel till kontot, på grund av vilket de inte tar ut en provision för att upprätthålla kontot.

En annan faktor är antalet transaktioner som görs med betalkortet. I bankernas utbud kan du ofta hitta en notering om att avgiften för att använda kortet på kontot är 0 🪙. Detta beror dock i regel på vissa krav som ska uppfyllas.

bankkort

Avsaknaden av uttagsavgifter beror ofta på typen av vårt betalkort eller platsen där vi kommer att ta ut pengar. När vi använder uttagsautomater som tillhör denna bank behöver vi osannolikt oroa oss för provisioner. Men när du tar ut pengar från andra uttagsautomater kan banken ta ut små summor pengar från vårt konto, oavsett uttagsbeloppet.

I de flesta fall, om vi vill undvika extra kostnader, måste vi noggrant följa villkoren i kontraktet och välja det erbjudande som bäst passar våra behov.

Det kan konstateras att för ett meningsfullt urval av en lönsam insättning är det nödvändigt att först ägna tid åt att studera marknaden och villkoren för insättningar, både på Internet och när man personligen besöker bankkontor. I banken du gillar, bekanta dig med hela listan över produkter. Och slutligen, efter att ha vägt alla för- och nackdelar, såväl som den ekonomiska situationen, välj ett acceptabelt alternativ.

Vi hoppas att informationen som presenterades var användbar för dig, och att du kommer att tillämpa den kunskap du fått i livet. Och inkomsten på dina insättningar blir stabila och höga. Nu vet du hur du väljer rätt bank för en insättning.