So wählen Sie eine Bank für eine Einzahlung aus: von A bis Z

Es kommt eine Zeit im Leben eines jeden Menschen, in der wir beginnen, über unser finanzielles Wohlergehen nachzudenken. Fangen wir an, unsere Finanzkompetenz zu verbessern. Einer der wichtigsten Punkte des finanziellen Wohlergehens ist die Bildung eines Airbags. Diese Mittel sollen die Kosten für 3-6 Monate im Falle einer schwierigen Lebenssituation decken. Aber wenn Sie sie zu Hause behalten, verlieren sie an Wert und Sie können sie ausgeben. Wo lagert man also Geld, um es vor Inflation zu schützen und gleichzeitig bei Bedarf schnell verwenden zu können? Bankeinlagen helfen in dieser Angelegenheit. Aber es gibt so viele Banken. Wie wählen Sie also die richtige Bank für eine Einzahlung aus?

Lassen Sie uns näher auf den Prozess der Auswahl einer Bank für eine Einzahlung eingehen.

In unserem Leben begegnen wir ständig Banken, die uns bei der Lösung finanzieller Probleme helfen. Dazu gehören das Bezahlen von Stromrechnungen, Steuern oder der Kauf einer Wohnung. Natürlich arbeiten sie nicht umsonst. Und bevor wir die Frage beantworten: Wie wählt man eine Bank für eine Einzahlung aus, entscheiden wir uns – warum brauchen wir diese Einzahlungen?

Das Sparen kann nicht kontrolliert werden

Der erste Grund für die Eröffnung eines Depots ist für die meisten Menschen, Geld zu sparen. Es sei jedoch daran erinnert, dass Sie, um einen ausreichenden Geldbetrag anzusammeln, Willenskraft zeigen müssen, um eine spontane Ausgabe bereits angesammelter Gelder zu vermeiden.

Und denken Sie auch daran, dass dies ein ziemlich langweiliger und langwieriger Prozess ist. Vor allem, wenn Sie Bankeinlagen verwenden. Schließlich lässt die Rendite auf Bankeinlagen zu wünschen übrig und es wird nicht funktionieren, Geld zu vermehren.

Dieser Prozess kann jedoch angenehmer gestaltet werden, indem man sich ein Sparziel setzt, das uns motiviert. Manche wollen für eine Wohnung sparen. Andere machen Urlaub auf den Malediven. Und jemand möchte Kapital für ein angenehmes Leben im Ruhestand schaffen.

Zielauswahl

Bei der Auswahl eines Ziels empfehlen wir die Verwendung der SMART-Methodik. Der Name der Methode leitet sich aus den Anfangsbuchstaben der englischen Wörter ab, die das Ziel beschreiben. Das Ziel sollte also sein:

- – M (messbar) – messbar;

- – A (erreichbar) – erreichbar;

- – R (relevant) – relevant;

- – T (time-bound) – zeitlich begrenzt.

Der zweite Grund wäre Daily Expenses. Hier helfen uns Bankeinlagen, das Geld zu sparen, das wir für die täglichen Ausgaben benötigen. Um zu verstehen, wie viel Geld wir für diese Aufgabe benötigen, können wir ein Familien- oder persönliches Budget pflegen und unsere Finanzkompetenz entwickeln.

Allerdings ist zu beachten, dass ab 2021 Einkünfte aus Bankeinlagen ab einer bestimmten Grenze mit 13 % besteuert werden. Daher ist es nicht rentabel, einen Betrag von mehr als 1’000’000.00 🪙 auf Bankeinlagen zu halten. Schließlich wird die Rendite auf Einlagen, die diesen Betrag übersteigen, noch geringer.

Rückseite der Kaution

Der geringste Anteil an Personen mit einem Bankkonto ist in der Gruppe der über 65-Jährigen, aber in diesem Kreis ist der größte Anstieg des Besitzes von Bankkonten zu beobachten. Das Fazit ist eindeutig: Viele Nutzer möchten vermehrt Accounts anlegen und diese regelmäßig nutzen.

Glücklicherweise ist es nicht schwierig, ein Bankkonto zu eröffnen, egal ob wir uns entscheiden, eines online zu eröffnen oder persönlich zur Bank zu gehen. Das Wichtigste in diesem Prozess ist, vorher zu lernen, wie es geht.

Viele und viele Benutzer stehen vor diesem Dilemma: Es scheint, dass die Eröffnung und Verwaltung eines Bankkontos kostenlos und ohne zusätzliche Gebühren sind, aber in der Praxis sind diese Vorgänge oft mit versteckten Kosten verbunden. Daher müssen wir wissen, wie und wo Sie Ihr Konto einrichten müssen, um unnötige Gebühren zu vermeiden.

Arten von Bankkonten

Die Art des Bankkontos, das wir wählen, hat einen großen Einfluss auf alle Gebühren, die in Zukunft auf uns zukommen könnten. Zu den beliebtesten Versionen von Bankkonten und Einzahlungen gehören:

- Einlagen oder Einlagen. Dies ist eine Art Sparkonto, das für einen bestimmten Zeitraum eröffnet wird. Mit diesen Konten können Sie Geld sparen. Das Einkommen auf solchen Konten ist höher als auf anderen. Einlagen werden je nach Laufzeit der Einlage, Auffüllmöglichkeit und Art der Währung in drei Kategorien eingeteilt.

- Privatkonten oder Spar- und Girokonten. Sie dienen vor allem dazu, laufende Zahlungen zu leisten, Gelder aus Gehältern oder Renten aufzubewahren und Einkäufe zu tätigen.

- Jugendkonten sind ein Angebot, das sich an Personen einer bestimmten Altersgruppe (meist 18-25 Jahre) richtet. Diese Art von Konto ist in den meisten Fällen kostenlos und erfordert keine monatlichen Mindesteinnahmen.

- Sparkonten. Sie werden normalerweise mit persönlichen Konten kombiniert. Die Verwendung zusätzlicher Finanzprodukte kann dazu führen, dass die mit der Führung eines solchen Kontos verbundenen Gebühren gesenkt und die Rentabilität erhöht werden. Gemäß diesen Konten sind Einnahmen- und Ausgabentransaktionen zulässig.

- Fremdwährungskonten – konzipiert für Personen, die Vergütungen in Fremdwährung erhalten oder häufig das Land verlassen und Einkäufe im Ausland tätigen. Mit einem Fremdwährungskonto können Sie zusätzliche Kosten im Zusammenhang mit Provisionen für Zahlungen im Ausland vermeiden.

Glücklicherweise gibt es keine Kontraindikation dafür, mehrere Bankkonten zu haben. Diese Lösung kann sogar sinnvoll sein, denn sie hilft uns nicht nur mögliche Gebühren zu vermeiden, sondern auch an den aufgelaufenen Zinsen zu verdienen.

Termineinlage VS Sichteinlage

Es ist wichtig, den Unterschied zwischen Termin- und Sichteinlagen zu kennen. Dies wirkt sich erheblich auf die Rendite aus der Platzierung von Geldern auf der Einzahlung aus. Abhängig von der Dauer der Einzahlung von Geldern auf ein Bankkonto werden Einzahlungen in dringende und "auf Anfrage" unterteilt.

Sichteinlagen werden auf unbestimmte Zeit eröffnet. Gelder daraus können jederzeit empfangen werden. Die Verzinsung dieser Einlagen ist deutlich niedriger als bei Einlagen oder Termineinlagen.

Termineinlagen werden für einen bestimmten Zeitraum eröffnet, der von einem Monat bis zu mehreren Jahren reichen kann. Der Zinssatz für die Einzahlung hängt auch von der Dauer der Geldanlage ab. Die Zinszahlung erfolgt in der Regel am Ende der Laufzeit der Einlage oder monatlich.

Im Falle einer Auszahlung vor Ablauf der Termineinlage wird nur der ursprüngliche Betrag der Einzahlung vollständig an den Kunden der Bank zurückerstattet. Und die Zinsen werden in den meisten Fällen auf der Grundlage des Zinssatzes für Sichteinlagen neu berechnet. Und für viele Banken beträgt dieser Satz 0,1 %.

Geld

Diese Funktion müssen Sie bei der Entscheidung über die vorzeitige Schließung von Termineinlagen berücksichtigen.

Bank – hin und her

Die Wahl der richtigen Bank zur Eröffnung eines Depots ist ein wichtiger Punkt, von dem viel abhängen wird. Anfang 2021 gab es zuletzt 365 Banken mit einer gültigen Lizenz. Das heißt, es gibt eine große Auswahl, die Hauptsache ist, sich nicht in einer solchen Menge verwirren zu lassen und die beste Wahl zu treffen.

Dazu ist es notwendig, die Angebote von Banken, die sich im Bereich unseres Wohnsitzes befinden, sorgfältig zu überwachen. Von einer Kommunikation über das Internet und erst recht per Telefon mit Einrichtungen in anderen Regionen ist abzuraten. Schließlich müssen Sie im Falle unvorhergesehener Umstände, beispielsweise des Widerrufs einer Lizenz von einer Organisation, möglicherweise zu einem Büro gehen, das sich tausend Kilometer von Ihrem Zuhause entfernt befindet, um das Problem zu lösen.

Bei der Auswahl einer lokalen Bank ist es besser, sich auf Finanzunternehmen mit einer langen Arbeitsgeschichte zu konzentrieren. Gut, wenn die Bank über ein Filialnetz in der Region verfügt. Es lohnt sich nicht, einer Organisation mit einem einzigen Büro im regionalen Zentrum und einem wenig bekannten Namen zu vertrauen.

„Im Falle des Konkurses einer Finanzorganisation wird der Vertrag gekündigt und der Einleger erhält die Einlage und die Zinsen darauf nur für den Zeitraum vor der Schließung der Bank und in Höhe des Versicherungsbetrags. Im Rahmen des obligatorischen Einlagensicherungssystems (CIS) sind Einlagen bis 1.400.000 🪙 versichert, oberhalb dieser Schwelle besteht die Gefahr des Verlustes.”

Es ist ratsam, sich im Internet nach dem Kapital und der Niederlassung der Bankstruktur im Land zu erkundigen. Je solider die Organisation und je höher die Zahl der Mitwirkenden, desto zuverlässiger die zukünftige Zusammenarbeit.

Bevor Sie Ihr Geld an eine Bank überweisen, ist es auch notwendig zu prüfen, ob eine bestimmte Bank in das obligatorische Einlagensicherungssystem aufgenommen ist. Dies kann zum Beispiel auf der Website der Einlagensicherung erfolgen.

Nur geschäftlich, nichts Privates

Nachdem wir alle Bankorganisationen ausgewählt haben, bei denen Einlagen versichert sind, können wir mit der Auswahl von Einlagen mit maximalen Zinssätzen in jeder Bank fortfahren. Je mehr wir Angebote zu Einlagen und Einlagen bei verschiedenen Banken analysieren, desto höher ist unsere Chance, eine rentable Option zu finden.

Änderung des Einzahlungssatzes

Es ist sinnvoll, ein Konto in 🪙 zu eröffnen, Währungsangebote reduzieren die Rentabilität während der Konvertierung.

Ein wichtiger Faktor ist die Häufigkeit der Zinszahlungen. Meistens werden sie am Ende der Laufzeit verrechnet. Allerdings gibt es Produkte mit mehreren Zahlungen über die Vertragslaufzeit. Eine Einzahlung für ein Jahr kann also einmal im Quartal verzinst oder monatlich erhöht werden.

Gleichzeitig hat ein Teil der Einlagen eine Kapitalisierungsfunktion. Der Service besteht darin, dass die aufgelaufenen Zinsen dem Einlagenguthaben hinzugerechnet werden und in der nächsten Abrechnungsperiode die Einnahmen aus dem bereits erhöhten Betrag kommen. Somit erhöht sich der Endgewinn. Der Aktivierungsvorteil ist zwar minimal und beträgt Zehntelprozent. Außerdem ist die Kapitalisierung umso höher, je häufiger Zinsen berechnet werden und je länger die Anlagedauer ist. Manche Banken tragen die Höhe der Einkünfte mit der bereits errechneten Kapitalisierung ein, es lohnt sich, einen Bankangestellten danach zu fragen.

Es lohnt sich auch, auf die möglicherweise anfallenden Provisionen und Gebühren zu achten. Sie müssen nicht nur die Höhe dieser Gebühren herausfinden, sondern auch, für welche spezifischen Dienste sie erhoben werden. So vermeiden Sie in Zukunft unangenehme Überraschungen. Einige Banken erheben möglicherweise eine Provision für die Eröffnung eines Depots oder das Auffüllen eines Depots oder das Abheben von Geld von einem Depot und so weiter.

Und vergessen Sie nicht, die Strafen für das vorzeitige Schließen der Kaution zu klären.

Die beste Entscheidung bei der Auswahl einer Bank für eine Einzahlung kann die Zuverlässigkeit der Bank und ein relativ hoher Prozentsatz sein. Es sei jedoch daran erinnert, dass sich in einigen Fällen Bankprobleme hinter hohen Einlagenzinsen verbergen können. Und er versucht, sie auf unsere Kosten zu lösen.

Eine zusätzliche Entscheidungshilfe bei der Wahl einer Bank können Ratings und Jahresabschlüsse von Banken sein. Es lohnt sich zu überlegen, wie der Platz der Bank im Rating sowie die Bedingungen für die Einzahlung sind.

Ranking gesucht

Auf dem Territorium unseres Landes gibt es eine große Anzahl von Banken, die uns Finanzdienstleistungen anbieten und anbieten. Und die Auswahl einer geeigneten Organisation unter ihnen ist möglicherweise nicht einfach und zeitaufwändig.

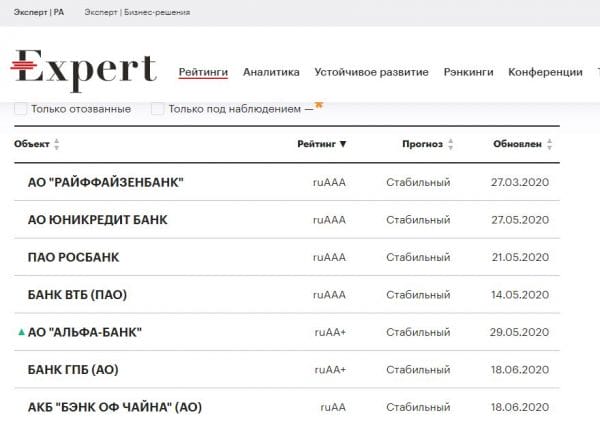

Ratings sollen diesen Prozess erleichtern. Diese Ratings werden von spezialisierten Organisationen – den aktuellen Ratingagenturen – erstellt. Die bekanntesten unter ihnen sind AK&M, National Rating Agency (NRA), Rus-Rating, Expert RA und andere. Glücklicherweise können Sie mit Internetressourcen die gesamte Vielfalt der Bewertungen finden und studieren. Die Ratingagentur „Expert RA” gilt als eine der besten.

Bankenrating

Banken werden auch von internationalen Ratingagenturen wie Fitch, Moody’s und S&P bewertet. Sie arbeiten zwar nur mit den größten Banken unseres Landes zusammen, alle anderen Banken bleiben ohne ihre Aufmerksamkeit.

Zusätzliche Entscheidungshilfe bei der Auswahl einer Bank für eine Einzahlung kann die Bonitätsauskunft einer bestimmten Bank geben. Glücklicherweise sind diese Berichte öffentlich zugänglich und wurden kürzlich auf der Website der Bank veröffentlicht.

Natürlich sind diese Berichte für einen Fachmann leicht lesbar und verständlich. Gewöhnliche Anleger werden Schwierigkeiten haben, die Finanzsprache von Berichten zu verstehen. Verschiedene unabhängige Finanzportale können helfen, dieses Problem zu lösen, zum Beispiel BANKI.RU https://www.banki.ru oder SRAVNI.RU https://www.sravni.ru/. Informationen zu diesen Ressourcen werden einem breiteren Publikum verständlicher präsentiert.

Der offensichtliche Vorteil solcher Ressourcen sind ihre zusätzlichen Dienstleistungen, wie die Auswahl von Einlagen, Hypotheken, Krediten und vielem mehr.

Zweifellos wird die Zuverlässigkeit der Bank durch die Ergebnisse ihrer Tätigkeit oder vielmehr durch die finanzielle Leistung bestimmt. Sie sollten Finanzindikatoren sowohl für das vergangene Jahr als auch für den vergangenen Monat mit aktuellen Indikatoren vergleichen. Das Hauptkriterium für die Stabilität und Verlässlichkeit einer Finanzorganisation ist die Erhöhung des Vermögens der Bank zum jetzigen Zeitpunkt im Vergleich zu früheren Perioden und besser im Vergleich zu mehreren früheren Perioden.

Es lohnt sich auch, auf die Höhe des genehmigten Kapitals der Bank, dh ihrer eigenen Mittel, zu achten. Dies ist ein weiterer Indikator für die Zuverlässigkeit eines Finanzinstituts.

Laut einer Studie des Forbes-Portals für 2020 umfasst die Liste der zuverlässigen Banken Finanzorganisationen wie Alfa-Bank, Intesa Bank, Bank of China, VTB, Gazprombank, Ing Bank, Credit Agricole, Nordea, Raiffeisenbank, Rosbank, Rosselkhozbank, Rusfinancebank, Sberbank, Citibank, Sovcombank, Sab Bank, HSBC Bank, Unicreditbank und viele andere.

Die Studie und die vollständige Liste der Banken finden Sie unter dem Link.

Es ist auch nützlich, Agenturbewertungen mit echten Bewertungen aktueller Kunden ausgewählter Banken zu vergleichen.

Die Kehrseite der Bankeinlagen

Zunächst einmal hilft das Angebot der Bank bei der Entscheidung, wo man ein Bankkonto eröffnet. Es kann vorkommen, dass wir vor einiger Zeit das beste Angebot für uns gefunden haben, aber vor der Bewerbung eine neue Aktie auf dem Finanzmarkt aufgetaucht ist. Daher lohnt es sich, vor einer endgültigen Entscheidung die Ratings/Konditionen von Einlagen zu prüfen und regelmäßig miteinander zu vergleichen.

Vor der Antragstellung prüfen wir folgende Faktoren:

- Kontoführungsgebühr und ob es möglich ist, die Bedingungen für die Befreiung von dieser Gebühr zu nutzen;

- ob es notwendig ist, ein bestimmtes Guthaben auf dem Konto zu halten;

- wie viele Franchise-Filialen hat die Bank;

- wie lange müssen wir unser Konto mindestens führen;

- wie viel es kostet, Geld an einem Geldautomaten abzuheben und wie groß das Netz kostenloser Geldautomaten ist.

Antworten auf die oben genannten Fragen zu erhalten, wird unsere Auswahl des besten Angebots erheblich erleichtern. Bevor Sie eine endgültige Entscheidung treffen, vergessen Sie nicht, die Meinungen der Menschen über diese Bank zu studieren.

Informationsanalyse

Es sei auch daran erinnert, dass die Verwendung zusätzlicher Bankfinanzprodukte einen großen Einfluss auf die endgültige Höhe der Provisionen hat. Wer also mehrere Konten anlegen möchte, muss sich entscheiden, ob er das Angebot einer Bank nutzt.

Und vergessen Sie nicht, die Kautionsvereinbarung sorgfältig zu lesen!

Zusätzliche Produkte zur Investition

Erheblich gespreizte Einzahlungen mit Anwendungen, die in den Vertragsbedingungen enthalten sind. Dazu können folgende Produkte gehören:

- Debitkarte mit kostenlosem Service

- Investitionspaket für Makler

- Krankenversicherung des Einlegers

Die letzten beiden Optionen wirken sich aufgrund von Abzügen an Partnerunternehmen erheblich auf die Rentabilität aus. Anlagestandorte unterliegen nicht dem Einlagensicherungsgesetz. Angesichts der Volatilität des Handels an der Börse ist der Gewinn daraus sehr zweifelhaft.

Eine Debitkarte ist vielleicht der einzige nützliche Service, besonders wenn Sie ihn wirklich brauchen. Hier kann es Fallstricke geben. Dies ist die Gebühr für die Wartung der Karte bei Verwendung ein Jahr nach Eröffnung oder am Ende der Anlageperiode. Die Frage sollte vor Eröffnung eines Depots mit einem Bankmitarbeiter geklärt werden.

Die meisten großen Banken bieten zur Entwicklung virtueller Abrechnungen günstigere Tarife für Besitzer ihrer eigenen Karten und Benutzer von Anwendungen für Online-Transaktionen an. Sie können sich mit solchen Produkten auf den offiziellen Websites von Institutionen oder auf zuverlässigen Informationsportalen für Banken vertraut machen.

Schritt-für-Schritt-Anleitung zur Eröffnung eines Bankkontos

Wir wählen das beste Angebot nach unseren Bedürfnissen aus.

Lassen Sie uns mehrere Angebote vergleichen und sehen, welche Bank die niedrigsten Kontoführungsgebühren bietet. Dazu können wir einen persönlichen Bankkonto-Vergleichszähler verwenden, wo wir nach Ermittlung der Höhe der monatlichen Einnahmen eine Liste der beliebtesten Angebote erhalten.

- Beantragen Sie ein Bankkonto.

Dieser Schritt erledigt die mit der Einrichtung eines Bankkontos verbundenen Formalitäten. Ob wir uns für einen Online-Antrag oder den persönlichen Antrag bei der Bank entscheiden, bei Problemen steht Ihnen immer ein Berater der Bank für Fragen zur Verfügung und hilft beim Ausfüllen des Antrags.

- Füllen Sie den Vertrag mit unseren persönlichen Daten aus, die zur Eröffnung eines Bankkontos erforderlich sind.

Das Ausfüllen des Antrags dauert bei uns nicht länger als fünf Minuten. Wir werden gebeten, einige Informationen anzugeben, wie z. B.: Name, Geburtsland, Ausweisserie und -nummer sowie Wohnadresse. Die Bank kann auch verlangen, dass wir Kontaktinformationen angeben – Mobiltelefonnummer und E-Mail-Adresse. Wir können auch die Art der Debitkarte (VISA, Mastercard, MIR usw.) für unser Konto auswählen.

- Wählen Sie eine Überprüfungsmethode aus.

Wenn wir uns online bewerben, muss die Bank irgendwie unsere Identität überprüfen. In den meisten Fällen haben wir eine der folgenden Optionen zur Auswahl:

– Unterzeichnung eines Vertrags mit einem Kurier, der unsere Identität bestätigt,

– Unterzeichnung eines Vertrags in der ausgewählten Bankfiliale,

— Vornahme einer bestätigenden Überweisung von einem Konto bei einer anderen Bank,

— rechtzeitige Überprüfung eines Videoanrufs mit einem Bankberater.

Fallstricke und andere Nuancen von Ablagerungen

Alle Depots haben besondere Bedingungen für die vorzeitige Schließung auf Initiative des Kunden. Meistens erhält der Einleger beim vorzeitigen Abheben von Geldern praktisch keinen Gewinn: Anstelle des vereinbarten Betrags werden Einnahmen mit einem Forderungssatz von nicht mehr als 0,1 Prozent aufgelaufen.

Genauigkeit der Nuancenmessung

Es gibt treuere Angebote: die Ansammlung eines beliebigen Teils des Einkommens, abhängig von der seit dem Eröffnungsdatum verstrichenen Zeit. Beispielsweise kann der Gewinn für eine Anzahlung für ein Jahr bei vorzeitiger Schließung in sechs Monaten 50 % des vertraglich vereinbarten Satzes und nach 9 Monaten 75 % der Anfangskonditionen betragen. Dies ist ein nützlicher Service in Situationen, in denen Geld dringend benötigt wird.

Zusätzliche Bedingungen für die Bedienung von Investitionen

Es gibt Einlagen mit oder ohne Nachschubmöglichkeit. Außerdem gibt es Finanzprodukte mit der Erlaubnis, einen Teil der Mittel in Höhe der aufgelaufenen Zinsen oder bis zu einem nicht kürzbaren Guthaben abzuheben.

Die höchsten Einnahmen können bei der Option ohne Einnahmen-Ausgaben-Transaktionen erzielt werden. Wenn der für die Eröffnung erforderliche Mindestbetrag gering ist, z. B. 10.000 🪙, ist es viel rentabler, ein Konto ohne Auffüllung mit hohem Gewinn zu eröffnen. Wenn wir wieder einen bestimmten Betrag ansammeln, ist es bequem, eine weitere identische Einzahlung vorzunehmen.

Heute gibt es verlockende Angebote von Einzahlungen mit einem erhöhten Prozentsatz bis zu einem bestimmten Niveau. Allerdings sollten Sie die Details des Vertrages sorgfältig lesen. In der Regel haben solche Produkte mehrere Einkommensperioden und der Prozentsatz ist für jede Periode unterschiedlich.

So kann eine Einlage mit einer Rendite von bis zu 7 % für ein Jahr vier Abrechnungsperioden haben, einmal im Quartal. Darüber hinaus wird im ersten Zeitraum ein Gewinn in Höhe von 3 % pro Jahr abgegrenzt; im zweiten 3,5 %; im dritten 4 %; und im vierten Quartal 7 % des Umsatzes.

Wie können wir verstehen, wie viel wir am Ende bekommen werden? Dazu müssen Sie das arithmetische Mittel bestimmen. Sie sollten die Sätze für alle Zeiträume summieren und durch die Anzahl der Zeiträume dividieren. In diesem Fall: 3 + 3,5 + 4 + 7 ergibt 17,5; Teilen wir durch 4, erhalten wir den tatsächlichen Gewinn von 4,375 % pro Jahr.

Einkommenssteuer auf Einlagen

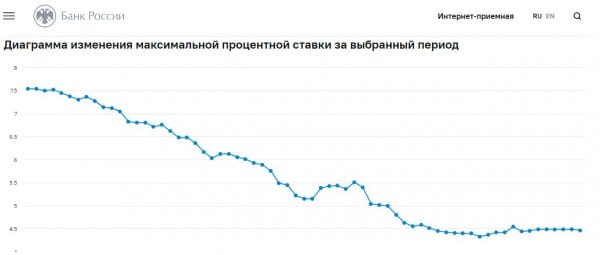

Die Verfolgung des Werts des Leitzinses der Zentralbank wird das ungefähre Rentabilitätsniveau im ganzen Land charakterisieren, das in letzter Zeit leicht unter oder über dem Balken der Bank liegen sollte. Es hilft auch zu verstehen, wie viel Steuern ungefähr gezahlt werden müssen. Tatsächlich wird ab 2021 Einkommensteuer auf Einlagenerträge erhoben. Zinserträge sind nicht steuerpflichtig, was Einkünften aus einer Einlage von 1’000’000.00 🪙 zu einem Zinssatz in Höhe des aktuellen Leitzinses der Bank entspricht.

Nehmen wir zum Beispiel an, dass wir Anfang des Jahres ein Depot über 1’000’000.00 🪙 mit einem Zinssatz von 5% und einer Laufzeit von elf Monaten eröffnet haben. Die Erträge aus der Einzahlung werden am Ende der Einzahlungslaufzeit ausgezahlt. Somit beträgt das Einkommen auf dem Depot 45’800.00 🪙 (die Höhe des Einkommens wurde zur einfacheren Berechnung abgerundet). Angenommen, der Leitzins der Zentralbank beträgt am 1. Januar 4,5 %. Dann beträgt der steuerfreie Jahresertrag auf der Kaution 45’000.00 🪙. Dadurch müssen wir als Steuerzahler im nächsten Jahr ab 800 🪙 13% Einkommenssteuer zahlen. Oder besser gesagt 104 Rubel.

Bankgebühren

Die mit der Führung eines Bankkontos verbundenen Gebühren hängen hauptsächlich von mehreren Faktoren ab. Bei der Auswahl des besten Kontos müssen wir uns zunächst nach dem Kriterium der Höhe der monatlichen Einnahmen richten. Banken geben in der Regel einen monatlichen Mindestmittelzufluss auf das Konto vor, weshalb sie keine Provision für die Kontoführung erheben.

Ein weiterer Faktor ist die Anzahl der mit der Debitkarte getätigten Transaktionen. Im Angebot der Banken findet man oft den Hinweis, dass die Gebühr für die Nutzung der Karte auf dem Konto 0 beträgt 🪙. Dies liegt jedoch in der Regel an bestimmten Voraussetzungen, die erfüllt werden müssen.

EC Karte

Das Fehlen von Abhebungsgebühren hängt oft von der Art unserer Debitkarte oder dem Ort ab, an dem wir Geld abheben. Bei der Verwendung von Geldautomaten dieser Bank müssen wir uns wahrscheinlich keine Gedanken über Provisionen machen. Beim Abheben von Geldern an anderen Geldautomaten kann die Bank jedoch unabhängig vom Abhebungsbetrag kleine Geldbeträge von unserem Konto abheben.

Um zusätzliche Kosten zu vermeiden, müssen wir uns in den meisten Fällen sorgfältig an die Vertragsbedingungen halten und das Angebot auswählen, das unseren Bedürfnissen am besten entspricht.

Es kann festgestellt werden, dass es für eine sinnvolle Auswahl einer rentablen Einzahlung erforderlich ist, sich zunächst mit dem Studium des Marktes und der Bedingungen für Einzahlungen zu beschäftigen, sowohl im Internet als auch bei persönlichen Besuchen in Bankfilialen. Machen Sie sich in der Bank Ihrer Wahl mit der vollständigen Produktliste vertraut. Und schließlich, nachdem Sie alle Vor- und Nachteile sowie die finanzielle Situation abgewogen haben, wählen Sie eine akzeptable Option.

Wir hoffen, dass die präsentierten Informationen für Sie nützlich waren und Sie das erworbene Wissen im Leben anwenden werden. Und die Erträge aus Ihren Einlagen werden stabil und hoch sein. Jetzt wissen Sie, wie Sie die richtige Bank für eine Einzahlung auswählen.