Cómo elegir un banco para un depósito: de la A a la Z

Llega un momento en la vida de todos cuando empezamos a pensar en nuestro bienestar financiero. Comencemos a mejorar nuestra educación financiera. Uno de los puntos clave del bienestar financiero es la formación de una bolsa de aire. Estos fondos deben cubrir los gastos de 3 a 6 meses en caso de una situación de vida difícil. Pero si los guarda en casa, entonces se deprecian y puede gastarlos. Entonces, ¿dónde guarda el dinero para protegerlo de la inflación y al mismo tiempo poder usarlo rápidamente si es necesario? Los depósitos bancarios vienen al rescate en este asunto. Pero hay tantos bancos. Entonces, ¿cómo elige el banco adecuado para un depósito?

Detengámonos en el proceso de elegir un banco para un depósito con más detalle.

En nuestras vidas, constantemente nos encontramos con bancos que nos ayudan a resolver problemas financieros. Esto incluye el pago de facturas de servicios públicos, impuestos o la compra de un apartamento. Por supuesto, no funcionan gratis. Y antes de responder a la pregunta: cómo elegir un banco para un depósito, decidamos: ¿por qué necesitamos estos depósitos?

El ahorro no se puede controlar

La primera razón para abrir un depósito, para la mayoría de las personas, es ahorrar dinero. Sin embargo, vale la pena recordar que para acumular una cantidad suficiente de dinero, deberá mostrar fuerza de voluntad para evitar el gasto espontáneo de los fondos ya acumulados.

Y también tenga en cuenta que este es un proceso bastante aburrido y largo. Especialmente si utiliza depósitos bancarios. Después de todo, el rendimiento de los depósitos bancarios deja mucho que desear y no funcionará para aumentar el dinero.

Sin embargo, este proceso se puede hacer más ameno fijándonos una meta de ahorro que nos motive. Algunos quieren ahorrar para un apartamento. Otros están de vacaciones en las Maldivas. Y alguien busca crear capital para una vida cómoda en la jubilación.

selección de objetivos

A la hora de elegir un objetivo, recomendamos utilizar la metodología SMART. El nombre del método se deriva de las primeras letras de las palabras en inglés que describen el objetivo. Entonces el objetivo debe ser:

- – M (medible) – medible;

- – A (alcanzable) – alcanzable;

- – R (relevante) – relevante;

- – T (tiempo limitado) – limitado en el tiempo.

La segunda razón sería Gastos Diarios. Aquí es donde los depósitos bancarios nos ayudan a ahorrar el dinero que necesitamos para los gastos diarios. Para ayudar a comprender cuánto dinero necesitamos para esta tarea, podemos mantener un presupuesto familiar o personal y desarrollar nuestra educación financiera.

No obstante, hay que recordar que a partir de 2021, los ingresos por depósitos bancarios que superen una determinada barra tributan a un tipo del 13%. Por lo tanto, no es rentable mantener una cantidad superior a 1’000’000.00 🪙 en depósitos bancarios. Después de todo, el rendimiento de los depósitos que exceden esta cantidad se vuelve aún menor.

Reverso del depósito

El menor porcentaje de personas con cuenta bancaria se encuentra en el grupo de mayores de 65 años, pero es en este círculo donde se observa el mayor incremento en la titularidad de cuentas bancarias. La conclusión es clara: muchos usuarios quieren cada vez más crear cuentas y usarlas regularmente.

Afortunadamente, no es difícil crear una cuenta bancaria, ya sea que decidamos abrir una en línea o ir al banco en persona. Lo importante en este proceso es aprender a hacerlo de antemano.

Muchos y muchos usuarios se enfrentan a este dilema: parecería que abrir y gestionar una cuenta bancaria es gratuito, sin comisiones adicionales, pero en la práctica estas operaciones suelen tener costes ocultos. Por lo tanto, necesitamos saber cómo y dónde configurar su cuenta para evitar cargos innecesarios.

Tipos de cuentas bancarias

El tipo de cuenta bancaria que elegimos tiene un gran impacto en cualquier tarifa que podamos enfrentar en el futuro. Las versiones más populares de cuentas bancarias y depósitos incluyen:

- depósitos o depósitos. Este es un tipo de cuenta de ahorro que se abre por un período determinado. Estas cuentas le permiten ahorrar dinero. Los ingresos en dichas cuentas son más altos que en otras. Los depósitos se dividen en tres categorías según el plazo del depósito, la posibilidad de reposición y el tipo de moneda.

- Cuentas personales, o cuentas corrientes y de ahorro. Se utilizan principalmente para realizar pagos corrientes, almacenar fondos de salarios o pensiones y realizar compras.

- Las cuentas jóvenes son una oferta dirigida a personas de un determinado grupo de edad (normalmente de 18 a 25 años). Este tipo de cuenta es gratuita en la mayoría de los casos y no requiere recibos mensuales mínimos.

- Guardando cuentas. Suelen combinarse con cuentas personales. El uso de productos financieros adicionales puede tener el efecto de reducir las tarifas asociadas con el mantenimiento de dicha cuenta y aumentar la rentabilidad. Según estas cuentas, se permiten transacciones de ingresos y gastos.

- Cuentas en moneda extranjera – diseñadas para personas que reciben una remuneración en moneda extranjera o que frecuentemente salen del país y realizan compras en el extranjero. Tener una cuenta en moneda extranjera te permite evitar costos adicionales asociados a comisiones por pagos realizados en el extranjero.

Afortunadamente, no existe ninguna contraindicación para tener varias cuentas bancarias. Esta solución puede incluso ser útil, ya que nos ayudará no solo a evitar posibles comisiones, sino también a ganar con los intereses devengados.

Depósito a plazo VS depósito a la vista

Es importante conocer la diferencia entre depósitos a plazo y a la vista. Esto afectará significativamente el rendimiento recibido por la colocación de fondos en depósito. Dependiendo del período de colocación de fondos en una cuenta bancaria, los depósitos se dividen en urgentes y "a pedido".

Los depósitos a la vista se abren por tiempo indefinido. Los fondos se pueden retirar de él en cualquier momento. La tasa de interés de estos depósitos es significativamente más baja que la de los depósitos o depósitos a plazo.

Los depósitos a plazo se abren por un período específico, que va desde un mes hasta varios años. La tasa de interés del depósito también depende del período de colocación del dinero. Los intereses generalmente se pagan al final del plazo del depósito o mensualmente.

En caso de retiro de fondos antes del vencimiento del depósito a plazo, solo el monto inicial del depósito será devuelto al cliente del banco en su totalidad. Y el interés se recalculará, en la mayoría de los casos, en función de la tasa de interés de los depósitos a la vista. Y para muchos bancos, esta tasa es del 0,1%.

dinero

Debe recordar esta característica al decidir sobre el cierre prematuro de los depósitos a plazo.

Banco – de ida y vuelta

Elegir el banco adecuado para abrir un depósito es un punto importante, del cual dependerá mucho. A principios de 2021, había recientemente 365 bancos con una licencia válida. Es decir, hay mucho para elegir, lo principal es no confundirse en tal cantidad y hacer la mejor elección.

Para hacer esto, es necesario monitorear cuidadosamente las ofertas de los bancos ubicados en el área de nuestra residencia. No es recomendable comunicarse por Internet, y más aún por teléfono, con instituciones ubicadas en otras regiones. Después de todo, en caso de circunstancias imprevistas, por ejemplo, la revocación de una licencia de una organización, es posible que deba acudir a una oficina que estará ubicada a mil kilómetros de su hogar para resolver el problema.

A la hora de elegir un banco local, es mejor centrarse en empresas financieras con una larga trayectoria de trabajo. Es bueno si el banco tiene una red de sucursales en la región. No vale la pena confiar en una organización con una sola oficina en el centro regional y un nombre poco conocido.

“En caso de quiebra de una organización financiera, el acuerdo se rescindirá y el depositante recibirá el depósito y los intereses sobre él solo por el período de tiempo anterior al cierre del banco y por el monto de la suma asegurada. En el marco del Sistema de Seguro Obligatorio de Depósitos (CIS), se aseguran depósitos hasta por 1.400.000 🪙, existe el riesgo de perder el monto por encima de este umbral."

Es recomendable preguntar por Internet sobre el capital y sucursales de la estructura bancaria en el país. Cuanto más sólida sea la organización y mayor sea el número de contribuyentes, más fiable será la cooperación futura.

Antes de transferir sus fondos a cualquier banco, también es necesario verificar si un banco en particular está incluido en el Sistema de Seguro Obligatorio de Depósitos. Esto se puede hacer, por ejemplo, en el sitio web de la Agencia de Seguro de Depósitos.

Solo negocios, nada personal.

Después de haber seleccionado todas las organizaciones bancarias en las que están asegurados los depósitos, podemos proceder a la selección de depósitos con tasas de interés máximas en cada banco. Cuanto más analicemos las ofertas de depósitos y depósitos en varios bancos, mayor será nuestra oportunidad de encontrar una opción rentable.

Cambiar la tasa de depósito

Es razonable abrir una cuenta en 🪙, las ofertas de divisas reducen la rentabilidad durante la conversión.

Un factor importante es la frecuencia de los pagos de intereses. La mayoría de las veces, se cobran al final del plazo. Sin embargo, hay productos con varios pagos durante el período del contrato. Entonces, un depósito por un año puede tener una acumulación de intereses una vez al trimestre o aumentos mensuales.

Al mismo tiempo, parte de los depósitos tiene una función de capitalización. El servicio consiste en que los intereses devengados se suman al saldo del depósito y en el próximo período de facturación los ingresos provendrán del monto ya incrementado. Por lo tanto, el beneficio final aumenta. Es cierto que el beneficio de capitalización es mínimo y asciende a décimas de un por ciento. Además, la capitalización es mayor, cuanto más a menudo se calcula el interés y más larga es la duración de la inversión. Algunos bancos ponen el monto de los ingresos con la capitalización ya calculada, vale la pena preguntarle a un empleado del banco sobre esto.

También vale la pena prestar atención a las comisiones y tarifas que puedan haber. Debe averiguar no solo el monto de estas tarifas, sino también los servicios específicos que se cobran. Esto le ayudará a evitar sorpresas desagradables en el futuro. Algunos bancos pueden cobrar una comisión por abrir un depósito, recargar un depósito, retirar dinero de un depósito, etc.

Y no olvides aclarar sobre las penalidades por cierre anticipado del depósito.

La mejor decisión al elegir un banco para un depósito puede ser la confiabilidad del banco y un porcentaje relativamente alto. Sin embargo, vale la pena recordar que, en algunos casos, los problemas bancarios pueden estar ocultos detrás de las altas tasas de depósito. Y trata de resolverlos a nuestra costa.

Las calificaciones y los estados financieros de los bancos pueden brindar asistencia adicional para tomar una decisión sobre la elección de un banco. Vale la pena considerar cómo el lugar del banco en la calificación, así como las condiciones para el depósito.

Buscando clasificación

En el territorio de nuestro país existen una gran cantidad de bancos que nos brindan y ofrecen servicios financieros. Y elegir una organización adecuada entre ellos puede no ser fácil y llevar mucho tiempo.

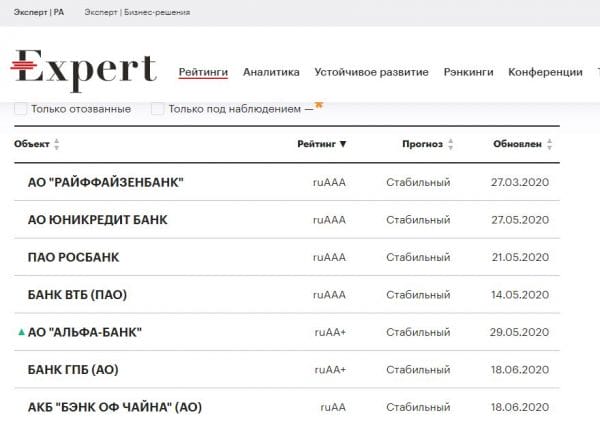

Las calificaciones están diseñadas para ayudar a facilitar este proceso. Estas calificaciones son compiladas por organizaciones especializadas: las agencias de calificación actuales. Los más famosos son AK&M, National Rating Agency (NRA), Rus-Rating, Expert RA y otros. Afortunadamente, los recursos de Internet le permiten encontrar y estudiar toda la variedad de calificaciones. La agencia de calificación crediticia "Expert RA" es considerada una de las mejores.

calificación bancaria

Las organizaciones bancarias también son calificadas por agencias calificadoras internacionales como Fitch, Moody’s y S&P. Es cierto que trabajan solo con los bancos más grandes de nuestro país, todos los demás bancos permanecen sin su atención.

La información crediticia de un banco en particular puede brindar asistencia adicional para tomar una decisión sobre la elección de un banco para un depósito. Afortunadamente, estos informes están disponibles públicamente y recientemente se publicaron en el sitio web del Banco.

Por supuesto, estos informes son fáciles de leer y entender por un especialista. A los inversores ordinarios les resultará difícil comprender el lenguaje financiero de los informes. Varios portales financieros independientes pueden ayudar a resolver este problema, por ejemplo, BANKI.RU https://www.banki.ru o SRAVNI.RU https://www.sravni.ru/. La información sobre estos recursos se presenta de una manera más comprensible para un público más amplio.

La ventaja obvia de tales recursos son sus servicios adicionales, como la selección de depósitos, hipotecas, préstamos y mucho más.

Sin duda, la confiabilidad del banco está determinada por los resultados de sus actividades, o mejor dicho, el desempeño financiero. Debe comparar los indicadores financieros, tanto del año pasado como del mes pasado, con los indicadores actuales. El criterio principal para la estabilidad y confiabilidad de una organización financiera es el aumento de los activos del banco en el momento actual en comparación con períodos anteriores, y mejor en comparación con varios períodos anteriores.

También vale la pena prestar atención al tamaño del capital autorizado del banco, es decir, sus propios fondos. Este es otro indicador de la confiabilidad de una institución financiera.

Según un estudio del portal Forbes para 2020, la lista de muchos bancos confiables incluye organizaciones financieras como Alfa-Bank, Intesa Bank, Bank of China, VTB, Gazprombank, Ing Bank, Credit Agricole, Nordea, Raiffeisenbank, Rosbank, Rosselkhozbank, Rusfinancebank, Sberbank, Citibank, Sovcombank, Sab Bank, HSBC Bank, Unicreditbank y muchos otros.

El estudio y la lista completa de bancos se pueden encontrar en el enlace.

También será útil comparar las calificaciones de las agencias con las revisiones reales de los clientes actuales de los bancos seleccionados.

El reverso de los depósitos bancarios

En primer lugar, la oferta del banco ayuda a determinar dónde abrir una cuenta bancaria. Puede ocurrir que hace un tiempo encontremos la mejor oferta para nosotros, pero antes de aplicar apareció una nueva acción en el mercado financiero. Por lo tanto, antes de tomar una decisión final, vale la pena verificar las calificaciones/condiciones de los depósitos y compararlos entre sí periódicamente.

Antes de enviar una solicitud, verificamos los siguientes factores:

- comisión de mantenimiento de la cuenta, y si es posible utilizar las condiciones para la exención de esta comisión;

- si existe la necesidad de mantener un cierto saldo en la cuenta;

- cuántas sucursales de franquicia tiene el banco;

- cuál es el tiempo mínimo que necesitamos para mantener nuestra cuenta;

- cuánto cuesta retirar fondos de un cajero automático y qué tan grande es la red de cajeros automáticos gratuitos.

Obtener respuestas a las preguntas anteriores facilitará enormemente nuestra selección de la mejor oferta. Antes de tomar una decisión final, no olvides estudiar las opiniones de la gente sobre este banco.

análisis de información

También vale la pena recordar que el uso de productos financieros bancarios adicionales tiene un gran impacto en el monto final de las comisiones. Entonces, si desea crear varias cuentas, debe decidir si desea utilizar la oferta de un banco.

¡Y no olvide leer detenidamente el contrato de depósito!

Productos adicionales a la inversión

Repartir significativamente depósitos con aplicaciones incluidas en los términos del contrato. Estos pueden incluir los siguientes productos:

- Tarjeta de débito con servicio gratuito

- Paquete de inversión para corretaje

- Seguro de salud del depositante

Las dos últimas opciones tienen un impacto significativo en la rentabilidad, debido a las deducciones a las empresas asociadas. Los sitios de inversión no están sujetos a la ley sobre seguro de depósitos. Dada la volatilidad de la negociación en el mercado de valores, el beneficio de ellos es muy dudoso.

Una tarjeta de débito es quizás el único servicio útil, especialmente si realmente lo necesita. Puede haber trampas aquí. Este es el cargo por el servicio de la tarjeta cuando se usa un año después de la apertura o al final del período de inversión. La pregunta debe aclararse con un empleado del banco antes de abrir un depósito.

La mayoría de los grandes bancos, con el fin de desarrollar liquidaciones virtuales, ofrecen tasas más favorables para los propietarios de sus propias tarjetas y usuarios de aplicaciones para transacciones en línea. Puede familiarizarse con dichos productos en los sitios web oficiales de las instituciones o en portales de información confiables dedicados a la banca.

Instrucciones paso a paso para abrir una cuenta bancaria

Elegimos la mejor oferta según nuestras necesidades.

Comparemos varias ofertas y veamos qué banco ofrece las tarifas de mantenimiento de cuenta más bajas. Para hacer esto, podemos usar un contador de comparación de cuentas bancarias personales, donde después de determinar la cantidad de recibos mensuales, recibiremos una lista de las ofertas más populares.

- Solicitar una cuenta bancaria.

Este paso completa los trámites relacionados con la creación de una cuenta bancaria. Ya sea que decidamos presentar la solicitud en línea o en persona en el banco, en caso de cualquier problema, un consultor que trabaje en el banco siempre estará encantado de responder nuestras preguntas y ayudar a completar la solicitud.

- Rellene el contrato con nuestros datos personales necesarios para abrir una cuenta bancaria.

Rellenar la solicitud no nos llevará más de cinco minutos. Se nos pedirá que proporcionemos algunos datos como: nombre, país de nacimiento, serie y número del documento de identidad y dirección residencial. El Banco también puede solicitarnos que proporcionemos información de contacto: número de teléfono móvil y dirección de correo electrónico. También podemos elegir el tipo de tarjeta de débito (VISA, Mastercard, MIR, etc.) para nuestra cuenta.

- Seleccione un método de verificación.

Si solicitamos en línea, el banco debe verificar de alguna manera nuestra identidad. En la mayoría de los casos, tenemos una de las siguientes opciones para elegir:

– firmar un contrato con un mensajero que confirme nuestra identidad,

– firmar un acuerdo en la sucursal seleccionada del banco,

— hacer una transferencia de confirmación desde una cuenta en otro banco,

— verificación oportuna de una videollamada con un asesor bancario.

Trampas y otros matices de los depósitos.

Todos los depósitos tienen condiciones especiales de cierre anticipado a iniciativa del cliente. En la mayoría de los casos, al retirar fondos con anticipación, el depositante prácticamente no recibirá ganancias: en lugar de la cantidad acordada, los ingresos se acumularán a una tasa de demanda que no exceda el 0,1 por ciento.

precisión de medición de matices

Hay ofertas más leales: el devengo de cualquier parte de la renta, en función del tiempo transcurrido desde la fecha de apertura. Por ejemplo, la ganancia de un depósito a un año puede ser, con cierre anticipado a los seis meses, el 50% de la tasa del contrato, y después de 9 meses, el 75% de las condiciones iniciales. Este es un servicio útil en situaciones donde se necesita dinero con urgencia.

Condiciones adicionales para el servicio de inversiones

Hay depósitos con posibilidad de reposición o sin ella. Asimismo, existen productos financieros con el permiso de retirar parte de los fondos en el monto de los intereses devengados o hasta un saldo no reducible.

Los ingresos más altos se pueden obtener de la opción sin transacciones de ingresos y gastos. Si la cantidad mínima requerida para abrir es pequeña, por ejemplo, 10 mil 🪙, es mucho más rentable abrir una cuenta sin reposición con una alta ganancia. Cuando volvamos a acumular una determinada cantidad, conviene emitir otro depósito idéntico.

Hoy existen ofertas tentadoras de depósitos con un porcentaje aumentado hasta cierto nivel. Sin embargo, debe leer atentamente los detalles del contrato. Por lo general, dichos productos tienen varios períodos de acumulación de ingresos y el porcentaje es diferente para cada período de tiempo.

Así, un depósito con una rentabilidad de hasta el 7% a un año puede tener cuatro periodos de liquidación, una vez por trimestre. Además, en el primer período de tiempo, la utilidad se devengará a razón del 3% anual; en el segundo 3,5%; en el tercero 4%; y en el cuarto trimestre el 7% de los ingresos.

¿Cómo entender cuánto obtendremos al final? Para hacer esto, necesitas determinar la media aritmética. Debe sumar las tasas de todos los períodos y dividir por el número de períodos de tiempo. En este caso: 3 + 3,5 + 4 + 7 da 17,5; dividimos por 4, obtenemos la ganancia real de 4.375% por año.

Impuesto sobre la Renta de los Depósitos

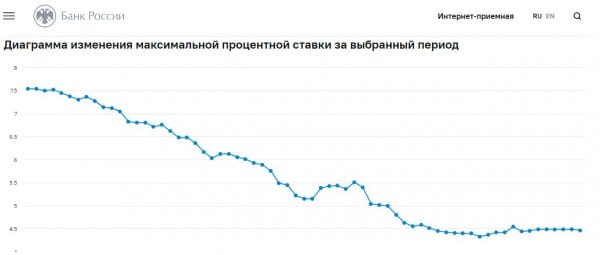

El seguimiento del valor de la tasa clave del Banco Central caracterizará el nivel aproximado de rentabilidad en todo el país, que debería ser ligeramente inferior o superior a la barra del Banco recientemente. También ayudará a comprender aproximadamente cuánto impuesto se tendrá que pagar. De hecho, a partir de 2021, el impuesto sobre la renta grava los ingresos de los depósitos. Los ingresos por intereses no están sujetos a impuestos, lo que equivale a los ingresos de un depósito de 1’000’000.00 🪙 a una tasa de interés igual a la tasa clave del Banco recientemente.

Por ejemplo, digamos que a principios de año abrimos un depósito por 1’000’000.00 🪙 con una tasa de interés del 5% y un plazo de once meses. Los ingresos del depósito se pagan al final del plazo del depósito. Así, el ingreso sobre el depósito será de 45’800.00 🪙 (el monto del ingreso se redondeó hacia abajo para facilitar el cálculo). Supongamos que la tasa clave del Banco Central el 1 de enero fuera 4,5%. Entonces el ingreso libre de impuestos sobre el depósito del año será de 45’000.00 🪙. Como resultado, nosotros, como contribuyentes, tendremos que pagar el impuesto sobre la renta del 13% a partir de 800 🪙 el próximo año. O más bien 104 rublos.

Comisiones bancarias

Las tarifas asociadas con el mantenimiento de una cuenta bancaria dependen principalmente de varios factores. Al elegir la mejor cuenta, primero debemos guiarnos por el criterio de la cantidad de recibos mensuales. Los bancos suelen especificar una entrada mínima mensual de fondos en la cuenta, por lo que no cobran una comisión por el mantenimiento de la cuenta.

Otro factor es la cantidad de transacciones realizadas con la tarjeta de débito. En la oferta de los bancos, a menudo puede encontrar una nota de que la tarifa por usar la tarjeta en la cuenta es 0 🪙. Sin embargo, por regla general, esto se debe a ciertos requisitos que deben cumplirse.

tarjeta bancaria

La ausencia de cargos por retiro a menudo depende del tipo de nuestra tarjeta de débito o de la ubicación donde retiraremos los fondos. Al usar cajeros automáticos de este banco, es poco probable que tengamos que preocuparnos por las comisiones. Sin embargo, al retirar fondos de otros cajeros automáticos, el banco puede retirar pequeñas cantidades de dinero de nuestra cuenta, independientemente del monto del retiro.

En la mayoría de los casos, si queremos evitar costos adicionales, debemos cumplir cuidadosamente con los términos contenidos en el contrato y elegir la oferta que mejor se adapte a nuestras necesidades.

Se puede afirmar que para una selección significativa de un depósito rentable, primero es necesario dedicar tiempo a estudiar el mercado y las condiciones de los depósitos, tanto en Internet como al visitar las oficinas bancarias en persona. En el banco que te gusta, familiarízate con la lista completa de productos. Y, finalmente, después de sopesar todos los pros y los contras, así como la situación financiera, elija una opción aceptable.

Esperamos que la información presentada haya sido útil para usted y aplique los conocimientos adquiridos en la vida. Y los ingresos de sus depósitos serán estables y altos. Ahora ya sabe cómo elegir el banco adecuado para un depósito.