Jak wybrać bank do wpłaty: od A do Z

W życiu każdego z nas przychodzi taki czas, kiedy zaczynamy myśleć o naszym finansowym pomyśle. Zacznijmy poprawiać naszą znajomość finansów. Jednym z kluczowych punktów dobrobytu finansowego jest powstanie poduszki powietrznej. Środki te powinny pokryć wydatki przez 3-6 miesięcy w przypadku trudnej sytuacji życiowej. Ale jeśli trzymasz je w domu, amortyzują i możesz je wydać. Gdzie więc przechowujesz pieniądze, aby chronić je przed inflacją i jednocześnie móc szybko je wykorzystać w razie potrzeby? Na ratunek w tej sprawie przychodzą depozyty bankowe. Ale jest tak wiele banków. Jak więc wybrać odpowiedni bank do lokaty?

Przyjrzyjmy się bardziej szczegółowo procesowi wyboru banku do lokaty.

W naszym życiu nieustannie spotykamy się z bankami, które pomagają nam rozwiązywać problemy finansowe. Obejmuje to płacenie rachunków za media, podatki lub kupno mieszkania. Oczywiście nie działają za darmo. A zanim odpowiemy na pytanie: jak wybrać bank na lokatę, zdecydujmy – po co nam te lokaty?

Nie można kontrolować oszczędzania

Pierwszym powodem otwarcia lokaty dla większości ludzi jest zaoszczędzenie pieniędzy. Warto jednak pamiętać, że aby zgromadzić wystarczającą ilość pieniędzy, trzeba będzie wykazać się siłą woli, aby uniknąć spontanicznego wydawania już zgromadzonych środków.

Pamiętaj też, że jest to dość nudny i długotrwały proces. Zwłaszcza jeśli korzystasz z lokat bankowych. W końcu rentowność lokat bankowych pozostawia wiele do życzenia i nie zadziała, aby zwiększyć pieniądze.

Proces ten można jednak uprzyjemnić, wyznaczając motywujący nas cel oszczędnościowy. Niektórzy chcą zaoszczędzić na mieszkanie. Inni są na wakacjach na Malediwach. A ktoś stara się stworzyć kapitał na wygodne życie na emeryturze.

wybór celu

Przy wyborze celu zalecamy skorzystanie z metodologii SMART. Nazwa metody pochodzi od pierwszych liter angielskich słów opisujących cel. Zatem celem powinno być:

- – M (mierzalne) – mierzalne;

- – A (osiągalne) – osiągalne;

- – R (istotne) – istotne;

- – T (ograniczony czasowo) – ograniczony w czasie.

Drugim powodem byłyby wydatki dzienne. To tutaj depozyty bankowe pomagają nam zaoszczędzić pieniądze potrzebne na codzienne wydatki. Aby pomóc zrozumieć, ile pieniędzy potrzebujemy na to zadanie, utrzymanie rodzinnego lub osobistego budżetu i rozwijanie naszej wiedzy finansowej może.

Trzeba jednak pamiętać, że od 2021 r. dochody z lokat bankowych przekraczające określoną poprzeczkę są opodatkowane stawką 13%. W związku z tym utrzymywanie na lokatach bankowych kwoty większej niż 1 000 000,00 🪙 nie jest opłacalne. W końcu rentowność depozytów przekraczających tę kwotę staje się jeszcze mniejsza.

Rewers depozytu

Najmniejszy odsetek osób posiadających konto bankowe znajduje się w grupie osób powyżej 65. roku życia, ale to właśnie w tym kręgu można zaobserwować największy wzrost posiadania rachunku bankowego. Wniosek jest jasny: wielu użytkowników coraz częściej chce zakładać konta i regularnie z nich korzystać.

Na szczęście założenie konta bankowego nie jest trudne, niezależnie od tego, czy zdecydujemy się założyć je online, czy udać się do banku osobiście. Ważną rzeczą w tym procesie jest wcześniejsze nauczenie się, jak to zrobić.

Wielu i wielu użytkowników staje przed tym dylematem: wydawałoby się, że założenie i prowadzenie rachunku bankowego jest bezpłatne, bez dodatkowych opłat, ale w praktyce operacje te często wiążą się z ukrytymi kosztami. Dlatego musimy wiedzieć, jak i gdzie założyć konto, aby uniknąć niepotrzebnych opłat.

Rodzaje rachunków bankowych

Rodzaj rachunku bankowego, który wybierzemy, ma duży wpływ na wszelkie opłaty, jakie możemy napotkać w przyszłości. Najpopularniejsze wersje rachunków bankowych i lokat to:

- depozyty lub depozyty. Jest to rodzaj konta oszczędnościowego, które jest otwierane na określony czas. Konta te pozwalają zaoszczędzić pieniądze. Dochód na takich rachunkach jest wyższy niż na innych. Lokaty podzielone są na trzy kategorie w zależności od okresu lokaty, możliwości uzupełnienia oraz rodzaju waluty.

- Konta osobiste, czyli rachunki oszczędnościowo-rozliczeniowe. Służą one przede wszystkim do dokonywania bieżących płatności, przechowywania środków z pensji lub emerytur oraz dokonywania zakupów.

- Konta młodzieżowe to oferta skierowana do osób w określonej grupie wiekowej (zwykle 18-25 lat). Ten rodzaj konta jest w większości przypadków bezpłatny i nie wymaga minimalnych miesięcznych wpływów.

- Konta oszczędnościowe. Zazwyczaj łączy się je z kontami osobistymi. Skorzystanie z dodatkowych produktów finansowych może skutkować obniżeniem opłat związanych z prowadzeniem takiego rachunku i zwiększeniem rentowności. Zgodnie z tymi rachunkami dozwolone są transakcje dochodów i wydatków.

- Rachunki walutowe – przeznaczone dla osób, które otrzymują wynagrodzenie w walucie obcej lub często wyjeżdżają z kraju i dokonują zakupów za granicą. Posiadanie rachunku walutowego pozwala uniknąć dodatkowych kosztów związanych z prowizjami za płatności dokonywane za granicą.

Na szczęście nie ma przeciwwskazań do posiadania wielu kont bankowych. To rozwiązanie może być nawet przydatne, ponieważ pomoże nam nie tylko uniknąć ewentualnych opłat, ale także zarobić na naliczonych odsetkach.

Lokata terminowa VS Lokata na żądanie

Ważne jest, aby znać różnicę między depozytami terminowymi a depozytami na żądanie. Wpłynie to znacząco na zysk uzyskany z lokowania środków na depozycie. W zależności od okresu lokowania środków na rachunku bankowym lokaty dzielą się na pilne i „na żądanie".

Lokaty na żądanie otwierane są na czas nieokreślony. Środki można z niego wypłacić w dowolnym momencie. Oprocentowanie tych lokat jest znacznie niższe niż lokat czy lokat terminowych.

Lokaty terminowe zakładane są na określony okres, od miesiąca do kilku lat. Oprocentowanie lokaty zależy również od okresu lokowania pieniędzy. Odsetki są zazwyczaj wypłacane na koniec okresu lokaty lub co miesiąc.

W przypadku wypłaty środków przed wygaśnięciem lokaty, klientowi banku zostanie zwrócona tylko początkowa kwota lokaty. A odsetki zostaną przeliczone w większości przypadków na podstawie oprocentowania depozytów na żądanie. A dla wielu banków stawka ta wynosi 0,1%.

pieniądze

O tej funkcji trzeba pamiętać decydując się na przedwczesne zamknięcie lokat terminowych.

Bank – tam i z powrotem

Wybór odpowiedniego banku do otwarcia lokaty to ważny punkt, od którego wiele będzie zależeć. Na początku 2021 r. w ostatnim czasie istniało 365 banków z ważną licencją. Oznacza to, że jest z czego wybierać, najważniejsze jest, aby nie pomylić się w takiej ilości i dokonać najlepszego wyboru.

W tym celu konieczne jest uważne monitorowanie ofert banków znajdujących się na terenie naszej rezydencji. Niewskazane jest komunikowanie się przez Internet, a tym bardziej telefonicznie, z instytucjami znajdującymi się w innych regionach. W końcu w przypadku nieprzewidzianych okoliczności, na przykład cofnięcia licencji od organizacji, być może będziesz musiał udać się do biura, które będzie znajdować się tysiąc kilometrów od domu, aby rozwiązać problem.

Wybierając lokalny bank, lepiej skupić się na firmach finansowych z długą historią pracy. Dobrze, jeśli bank ma sieć oddziałów w regionie. Nie warto ufać organizacji z jednym biurem w regionalnym centrum i mało znaną nazwą.

„W przypadku upadłości organizacji finansowej umowa zostanie rozwiązana, a deponent otrzyma od niej kaucję i odsetki tylko za okres do zamknięcia banku i w wysokości sumy ubezpieczenia. W ramach Systemu Obowiązkowego Ubezpieczenia Depozytów (CIS) ubezpieczone są depozyty do 1 400 000 🪙, istnieje ryzyko utraty kwoty powyżej tego progu.”

Warto zapytać w Internecie o kapitał i oddział struktury banku w kraju. Im solidniejsza organizacja i im większa liczba współpracowników, tym bardziej niezawodna współpraca w przyszłości.

Przed przekazaniem środków do dowolnego banku konieczne jest również sprawdzenie, czy dany bank jest objęty Systemem Obowiązkowego Ubezpieczenia Depozytów. Można to zrobić na przykład na stronie internetowej Agencji Ubezpieczeń Depozytów.

Tylko biznes, nic osobistego

Po wyselekcjonowaniu wszystkich instytucji bankowych, w których ubezpieczone są depozyty, możemy przystąpić do wyboru depozytów o maksymalnym oprocentowaniu w każdym banku. Im więcej przeanalizujemy oferty lokat i lokat w różnych bankach, tym większa będzie nasza szansa na znalezienie opłacalnej opcji.

Zmiana stawki depozytu

Rozsądnie jest otworzyć konto w 🪙, oferty walutowe zmniejszają zyskowność podczas przewalutowania.

Ważnym czynnikiem jest częstotliwość spłacania odsetek. Najczęściej są naliczane na koniec kadencji. Istnieją jednak produkty z kilkoma płatnościami w okresie obowiązywania umowy. Tak więc lokata na rok może mieć naliczanie odsetek raz na kwartał lub co miesiąc.

Jednocześnie część depozytów pełni funkcję kapitalizacji. Usługa polega na tym, że naliczone odsetki doliczane są do salda lokaty iw kolejnym okresie rozliczeniowym dochód będzie pochodził z już zwiększonej kwoty. W ten sposób wzrasta końcowy zysk. To prawda, że korzyść z kapitalizacji jest minimalna i wynosi dziesiąte części procenta. Dodatkowo kapitalizacja jest tym wyższa, im częściej naliczane są odsetki i im dłuższy jest czas trwania inwestycji. Niektóre banki odliczają wysokość dochodu z już obliczoną kapitalizacją, warto o to zapytać pracownika banku.

Warto też zwrócić uwagę na ewentualne prowizje i opłaty. Musisz dowiedzieć się nie tylko o wysokości tych opłat, ale także za jakie konkretnie usługi są pobierane. Pomoże Ci to uniknąć nieprzyjemnych niespodzianek w przyszłości. Niektóre banki mogą pobierać prowizję za otwarcie lokaty, uzupełnienie lokaty, wypłatę pieniędzy z lokaty i tak dalej.

I nie zapomnij wyjaśnić kar za wcześniejsze zamknięcie lokaty.

Najlepszą decyzją przy wyborze banku na lokatę może być Wiarygodność banku i stosunkowo wysoki procent. Warto jednak pamiętać, że w niektórych przypadkach problemy bankowe mogą kryć się za wysokimi stopami depozytowymi. I próbuje je rozwiązać naszym kosztem.

Dodatkową pomocą w podjęciu decyzji o wyborze banku mogą być oceny i sprawozdania finansowe banków. Warto zastanowić się nad miejscem banku w rankingu, a także warunkami lokaty.

Szukasz rankingu

Na terenie naszego kraju istnieje duża liczba banków, które świadczą i oferują nam usługi finansowe. A wybór odpowiedniej organizacji spośród nich może nie być łatwy i czasochłonny.

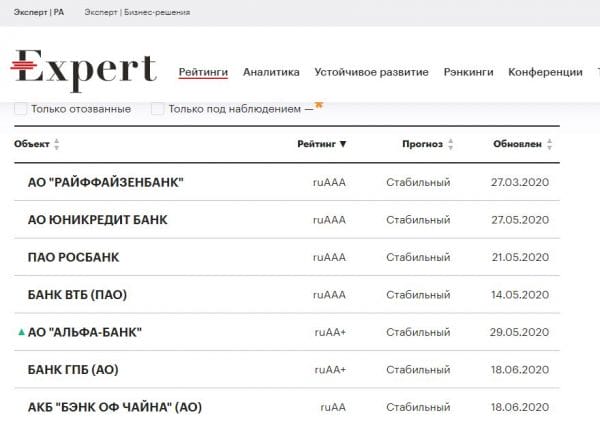

Oceny mają na celu ułatwienie tego procesu. Oceny te są opracowywane przez wyspecjalizowane organizacje – obecne agencje ratingowe. Najbardziej znane z nich to AK&M, National Rating Agency (NRA), Rus-Rating, Expert RA i inne. Na szczęście zasoby internetowe pozwalają znaleźć i przestudiować całą różnorodność ocen. Agencja ratingowa „Expert RA” jest uważana za jedną z najlepszych.

Ocena banku

Organizacje bankowe są również oceniane przez międzynarodowe agencje ratingowe, takie jak Fitch, Moody’s i S&P. To prawda, że współpracują tylko z największymi bankami w naszym kraju, wszystkie inne banki pozostają bez ich uwagi.

Dodatkową pomocą w podjęciu decyzji o wyborze banku do lokaty może być raportowanie kredytowe danego banku. Na szczęście raporty te są publicznie dostępne i niedawno pojawiły się na stronie internetowej Banku.

Oczywiście raporty te są łatwe do odczytania i zrozumienia przez specjalistę. Zwykłym inwestorom trudno będzie zrozumieć język finansowy raportów. Różne niezależne portale finansowe mogą pomóc rozwiązać ten problem, na przykład BANKI.RU https://www.banki.ru lub SRAVNI.RU https://www.sravni.ru/. Informacje o tych zasobach prezentowane są w sposób bardziej zrozumiały dla szerszej publiczności.

Oczywistą zaletą takich zasobów są dodatkowe usługi, takie jak wybór lokat, kredytów hipotecznych, kredytów i wiele innych.

Niewątpliwie o wiarygodności banku decydują wyniki jego działalności, a raczej wyniki finansowe. Powinieneś porównać wskaźniki finansowe, zarówno za miniony rok, jak i za miniony miesiąc, ze wskaźnikami bieżącymi. Głównym kryterium stabilności i wiarygodności organizacji finansowej jest przyrost aktywów banku w chwili obecnej w porównaniu do okresów minionych i lepszy w porównaniu do kilku poprzednich okresów.

Warto również zwrócić uwagę na wielkość kapitału zakładowego banku, czyli jego funduszy własnych. To kolejny wskaźnik wiarygodności instytucji finansowej.

Według badania portalu Forbes za rok 2020 na liście wiarygodnych wielu banków znalazły się takie organizacje finansowe jak Alfa-Bank, Intesa Bank, Bank of China, VTB, Gazprombank, Ing Bank, Credit Agricole, Nordea, Raiffeisenbank, Rosbank, Rosselkhozbank, Rusfinancebank, Sberbank, Citibank, Sovcombank, Sab Bank, HSBC Bank, Unicreditbank i wiele innych.

Studium oraz pełną listę banków można znaleźć pod linkiem.

Przydatne będzie również porównanie ocen agencji z rzeczywistymi ocenami obecnych klientów wybranych banków.

Odwrotna strona lokat bankowych

Przede wszystkim oferta banku pomaga ustalić, gdzie otworzyć konto bankowe. Może się zdarzyć, że jakiś czas temu znaleźliśmy dla siebie najlepszą ofertę, ale przed złożeniem wniosku na rynku finansowym pojawiła się nowa akcja. Dlatego przed podjęciem ostatecznej decyzji warto sprawdzać oceny/warunki lokat i na bieżąco je ze sobą porównywać.

Przed złożeniem wniosku sprawdzamy następujące czynniki:

- opłata za prowadzenie rachunku oraz czy możliwe jest skorzystanie z warunków zwolnienia z tej opłaty;

- czy istnieje potrzeba utrzymania określonego salda na rachunku;

- ile oddziałów franczyzowych ma bank;

- jaki jest minimalny czas potrzebny nam na prowadzenie konta;

- ile kosztuje wypłata środków z bankomatu i jak duża jest sieć darmowych bankomatów.

Uzyskanie odpowiedzi na powyższe pytania znacznie ułatwi nam wybór najlepszej oferty. Przed podjęciem ostatecznej decyzji nie zapomnij zapoznać się z opiniami ludzi na temat tego banku.

analiza informacji

Warto również pamiętać, że korzystanie z dodatkowych bankowych produktów finansowych ma duży wpływ na ostateczną wysokość prowizji. Jeśli więc chcesz założyć kilka kont, musisz zdecydować, czy skorzystać z oferty jednego banku.

I nie zapomnij uważnie przeczytać umowy depozytowej!

Dodatkowe produkty do inwestycji

Znacząco rozłóż depozyty z aplikacjami zawartymi w warunkach umowy. Mogą to być następujące produkty:

- Karta debetowa z bezpłatną usługą

- Pakiet inwestycyjny dla pośrednictwa

- Ubezpieczenie zdrowotne deponenta

Dwie ostatnie opcje mają znaczący wpływ na rentowność ze względu na odliczenia dla firm partnerskich. Tereny inwestycyjne nie podlegają przepisom o ubezpieczeniu depozytów. Biorąc pod uwagę zmienność handlu na giełdzie, zysk z nich jest bardzo wątpliwy.

Karta debetowa to prawdopodobnie jedyna przydatna usługa, zwłaszcza jeśli naprawdę jej potrzebujesz. Tu mogą być pułapki. Jest to opłata za obsługę karty w przypadku korzystania z niej rok po otwarciu lub na koniec okresu inwestycyjnego. Pytanie należy wyjaśnić z pracownikiem banku przed otwarciem lokaty.

Większość dużych banków w celu rozwijania wirtualnych rozliczeń oferuje korzystniejsze stawki dla posiadaczy własnych kart i użytkowników aplikacji do transakcji online. Z takimi produktami można zapoznać się na oficjalnych stronach instytucji lub na rzetelnych portalach informacyjnych poświęconych bankowości.

Instrukcje krok po kroku dotyczące otwierania konta bankowego

Dobieramy najlepszą ofertę zgodnie z naszymi potrzebami.

Porównajmy kilka ofert i zobaczmy, który bank oferuje najniższe opłaty za prowadzenie rachunku. W tym celu możemy skorzystać z porównywarki rachunków osobistych, gdzie po ustaleniu wysokości miesięcznych wpływów otrzymamy listę najpopularniejszych ofert.

- Złóż wniosek o konto bankowe.

Ten krok kończy formalności związane z założeniem konta bankowego. Niezależnie od tego, czy zdecydujemy się złożyć wniosek online, czy osobiście w banku, w przypadku jakichkolwiek problemów konsultant pracujący w banku zawsze chętnie odpowie na nasze pytania i pomoże wypełnić wniosek.

- Wypełnij umowę podając nasze dane osobowe wymagane do otwarcia rachunku bankowego.

Wypełnienie wniosku zajmie nam nie więcej niż pięć minut. Zostaniemy poproszeni o podanie niektórych informacji, takich jak: imię i nazwisko, kraj urodzenia, seria i numer dokumentu tożsamości oraz adres zamieszkania. Bank może również wymagać od nas podania danych kontaktowych – numeru telefonu komórkowego i adresu e-mail. Możemy również wybrać rodzaj karty debetowej (VISA, Mastercard, MIR itp.) dla naszego konta.

- Wybierz metodę weryfikacji.

Jeśli składamy wniosek przez internet, bank musi w jakiś sposób zweryfikować naszą tożsamość. W większości przypadków mamy do wyboru jedną z następujących opcji:

– podpisanie umowy z kurierem potwierdzającej naszą tożsamość,

– podpisanie umowy w wybranym oddziale banku,

— dokonanie przelewu potwierdzającego z rachunku w innym banku,

— terminowa weryfikacja wideorozmowy z konsultantem bankowym.

Pułapki i inne niuanse depozytów

Wszystkie depozyty mają specjalne warunki przedwczesnego zamknięcia z inicjatywy klienta. Najczęściej, wycofując środki z wyprzedzeniem, deponent praktycznie nie otrzyma zysku: zamiast uzgodnionej kwoty dochód będzie naliczany według stopy popytu nieprzekraczającej 0,1 proc.

dokładność pomiaru niuansów

Są bardziej lojalne oferty: naliczanie dowolnej części dochodu, w zależności od czasu, jaki upłynął od daty otwarcia. Na przykład zysk z lokaty na rok może wynosić, przy wcześniejszym zamknięciu za sześć miesięcy, 50% stawki z umowy, a po 9 miesiącach 75% warunków początkowych. Jest to przydatna usługa w sytuacjach, gdy pieniądze są pilnie potrzebne.

Dodatkowe warunki obsługi inwestycji

Istnieją depozyty z możliwością uzupełnienia lub bez. Istnieją również produkty finansowe z możliwością wypłaty części środków w wysokości naliczonych odsetek lub do nieredukowalnego salda.

Najwyższy dochód można uzyskać z opcji bez transakcji dochodów i wydatków. Jeśli minimalna kwota wymagana do otwarcia jest niewielka, na przykład 10 tys., o wiele bardziej opłaca się otworzyć konto bez doładowania wysokim zyskiem. Gdy ponownie zgromadzimy określoną kwotę, wygodnie jest wystawić kolejną identyczną lokatę.

Dziś kuszą oferty lokat ze zwiększonym procentem do pewnego poziomu. Należy jednak dokładnie zapoznać się ze szczegółami umowy. Zazwyczaj takie produkty mają kilka okresów naliczania dochodu, a procent jest inny dla każdego okresu.

Tak więc lokata o rentowności do 7% w skali roku może mieć cztery okresy rozliczeniowe raz na kwartał. Ponadto w pierwszym okresie zysk będzie naliczany w tempie 3% rocznie; w drugim 3,5%; w trzecim 4%; aw IV kwartale 7% przychodów.

Jak zrozumieć, ile w końcu dostaniemy? Aby to zrobić, musisz określić średnią arytmetyczną. Należy zsumować stawki dla wszystkich okresów i podzielić przez liczbę okresów. W tym przypadku: 3 + 3,5 + 4 + 7 daje 17,5; dzielimy przez 4, otrzymujemy rzeczywisty zysk 4,375% rocznie.

Podatek dochodowy od depozytu

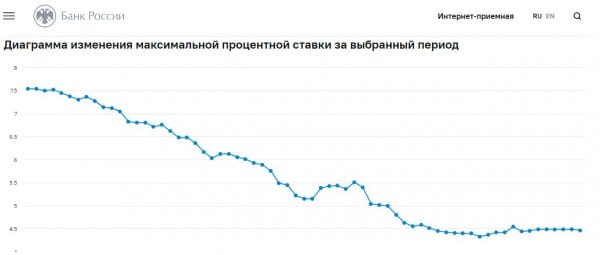

Śledzenie wartości kluczowej stopy Banku Centralnego będzie charakteryzowało przybliżony poziom rentowności w całym kraju, który w ostatnim czasie powinien być nieco niższy lub wyższy niż poprzeczka Banku. Pomoże to również w przybliżeniu zrozumieć, ile podatku trzeba będzie zapłacić. Rzeczywiście, od 2021 r. podatek dochodowy pobierany jest od dochodów z depozytów. Dochód odsetkowy nie podlega opodatkowaniu, co jest równe przychodom z lokaty w wysokości 1 000 000 🪙 przy stopie procentowej równej ostatnio kluczowej stopie Banku.

Załóżmy na przykład, że na początku roku otworzyliśmy lokatę na 1’000’000,00 🪙 z oprocentowaniem 5% i terminem jedenaście miesięcy. Dochód z lokaty wypłacany jest na koniec okresu lokaty. W ten sposób dochód z lokaty wyniesie 45’800,00 🪙 (kwota dochodu została zaokrąglona w dół dla ułatwienia obliczeń). Załóżmy, że główna stopa procentowa Banku Centralnego 1 stycznia wynosiła 4,5%. Wtedy wolny od podatku dochód z kaucji za rok wyniesie 45 000 🪙. W rezultacie my jako podatnicy będziemy musieli zapłacić podatek dochodowy w wysokości 13% od 800 🪙 w przyszłym roku. A raczej 104 ruble.

Opłaty bankowe

Opłaty związane z prowadzeniem rachunku bankowego zależą głównie od kilku czynników. Wybierając najlepsze konto musimy przede wszystkim kierować się kryterium wysokości miesięcznych wpływów. Banki zazwyczaj określają minimalny miesięczny wpływ środków na rachunek, dzięki czemu nie pobierają prowizji za prowadzenie rachunku.

Kolejnym czynnikiem jest liczba transakcji dokonanych kartą debetową. W ofercie banków często można znaleźć dopisek, że opłata za korzystanie z karty na koncie wynosi 0 🪙. Z reguły wynika to jednak z pewnych wymagań, które należy spełnić.

karta bankowa

Brak opłat za wypłatę często zależy od rodzaju naszej karty debetowej lub miejsca, w którym wypłacimy środki. Korzystając z bankomatów należących do tego banku raczej nie będziemy musieli martwić się o prowizje. Jednak wypłacając środki z innych bankomatów, bank może wypłacić niewielkie kwoty z naszego konta, niezależnie od kwoty wypłaty.

W większości przypadków, chcąc uniknąć dodatkowych kosztów, musimy dokładnie przestrzegać warunków zawartych w umowie i wybrać ofertę, która najlepiej odpowiada naszym potrzebom.

Można stwierdzić, że dla sensownego wyboru opłacalnej lokaty konieczne jest najpierw poświęcenie czasu na zbadanie rynku i warunków lokat, zarówno w Internecie, jak i podczas osobistej wizyty w placówkach bankowych. W banku, który Ci się podoba, zapoznaj się z pełną listą produktów. I wreszcie, po rozważeniu wszystkich zalet i wad, a także sytuacji finansowej, wybierz akceptowalną opcję.

Mamy nadzieję, że przedstawione informacje były dla Ciebie przydatne, a zdobytą w życiu wiedzę wykorzystasz. A dochód z twoich depozytów będzie stabilny i wysoki. Teraz już wiesz, jak wybrać odpowiedni bank do wpłaty.